エグゼクティブ・サマリ

2025年のDeFiは、経済的インセンティブを集客の軸にした実験フェーズから一段進み、「確実に約定するか」「リスクを制御できるか」「無理のない収益設計か」といった実用性を軸に、選別と統合が進みました。ステーブルコイン、取引、貸借(レンディング)、利回り(イールドマーケットの市場)といった主要領域の成長自体は続きましたが、資金の集まり方は変化しています。相場が過熱しているときだけ伸びる仕組みではなく、平時でも安定して動き、運用面でも信頼できる仕組みに資本が集中する流れが強まりました。

様々なステーブルコインが登場し、それぞれの役割・用途を持つようになっています。具体的には、決済、担保、トレジャリー、そして利回りを生む「運用型の現金(利回り付きキャッシュ)」といった形で、機能別に整理が進んでいます。その中でEthereumは、DeFiの「通貨の基盤(マネタリーベース)」としての立ち位置をさらに強めました。一方で、処理性能の高い一部の実行環境(高スループットなチェーン/レイヤー)が取引を多く取り込み、トレーディングのフローがそうした高速レイヤーへ集まりやすくなる流れも、より明確になっています。

取引は成熟し、トークン発行・スポット・デリバティブ・予測市場が、ひとつの「統合された取引実行基盤」としてつながるようになりました。

競争の軸も変わっています。いま重視されるのは、スプレッド(実質コスト)、レイテンシー(約定までの速さ)、そして資本効率です。特に大口の取引フローは、インテント(希望条件を提示して最適な実行を任せる方式)、RFQ(Request for Quote:相対依頼見積もり)、ソルバー主導のルーティングへ移りやすくなりました。ソルバー主導のルーティングとは、ユーザーが指定した条件(価格・数量・スリッページ上限など)を満たすために、専門の実行者(ソルバー)が複数のDEXや流動性ソースを横断して最適な経路を計算し、より有利に約定させる仕組みです。

その結果、取引の実行品質自体は改善しました。ただし一方で、注文の流れを握る主体が少数の仲介者に集中しつつあります。こうした集中が進むほど、価格形成の公平性や透明性といった「市場の健全性」をめぐる懸念は強まります。

クレジットと利回りの市場では、インセンティブをばらまいて資金を集める「ファーミング」よりも、借り手にニーズがあること、そして資金が健全に回る利用率が重視されるようになりました。その結果、トークン発行に依存する設計は勢いを失い、固定金利型のプロダクトや、DAOトレジャリーの運用方針に沿った戦略が拡大しました。

ガバナンスは「プロの運用」に近づきました。提案数は減った一方で、1件あたりが動かす金額や影響範囲はむしろ大きくなっています。その結果、意思決定に関しては、専門性を持つデリゲート(投票代行者)やリスクマネージャーに権限の集約が進みつつあります。これは、機関投資家が安心して参加できるようにするための重要な土台(信頼の前提条件)になりました。

トークンエコノミクスは、プロトコル同士の「競合優位性」を決める要因として、これまで以上に重要になりました。

勝ち残ったのは、発行量を無理なくコントロールしながら、手数料収益や経済的な価値をホルダーに還元できる設計のプロトコルです。一方で、トレジャリーが自前トークンに偏りすぎているDAOは、市場が崩れたときに運営資金が一気に減少するなど、運用の弱さが浮き彫りになりました。そのため、資金に余裕のあるDAOほど、運営期間を延ばす目的で、ステーブルコインや利回り・収益が見込める資産へと資産配分を移し続けています。

機関投資家の参入も前進しました。規制に沿ったアクセス手段、トークン化ファンド、KYCプール、ストラクチャードプロダクトといった「機関向けの入口」が整備され、オンチェーンへの関与が現実的になっています。その一方で、何が「DeFiへの投資機会(エクスポージャー)」なのかは、カストディアン、銀行、資産運用会社といった仲介者が実質的に定義する構図が強まっています。

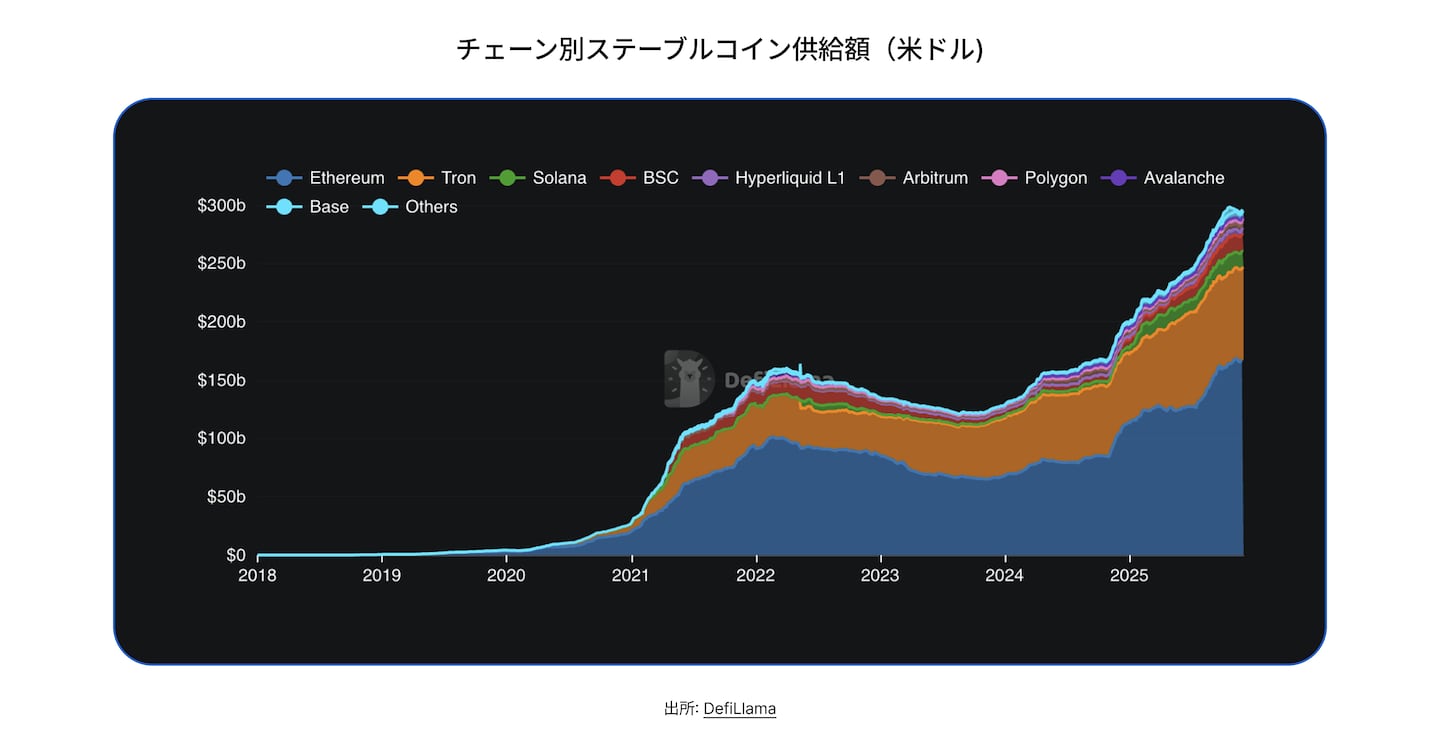

ステーブルコイン

2025年、ステーブルコインは「取引で使う便利な道具」という位置づけを超え、オンチェーン市場における中核インフラへと進化しました。いまや、複数のエコシステムにまたがって「価値を測る基準」、「決済の主要手段」、「トレジャリー資産」として機能しています。

一方で成長の恩恵は一部に集中しています。供給量の約85%をUSDTとUSDCが占めており、優位性の背景には、預かり資産が増えるほど積み上がる準備金の運用収益と、追加コストがほとんど増えない運用構造があります。

チェーンのドミナンス

ステーブルコインの流動性は、報酬(インセンティブ)で一時的に集まる場所ではなく、実需があり、継続的に使われ、経済活動に欠かせない場所へと、ますます集中しています

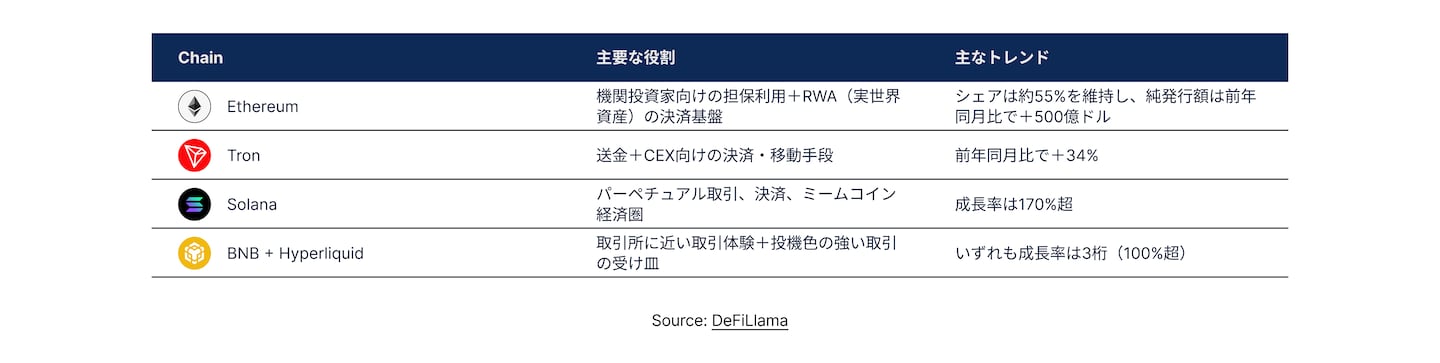

EthereumとTronは、流通するステーブルコイン供給量の約81%を占めています(前年比-3%)。依然として主要な受け皿である一方、資金の流れは一部で、高スループットな実行レイヤー(処理性能が高いチェーンや実行環境)へ緩やかに移り始めています。

時価総額5,000万ドル超のステーブルコインは、36種類から51種類へ増加しました。さらに、時価総額10億ドル超の銘柄も11種類から18種類へ拡大しています。機関プレイヤーの新規参入も目立ち、とくにPayPal、BlackRock、Rippleは、立ち上げから数か月で供給量を数十億ドル規模まで伸ばしました。

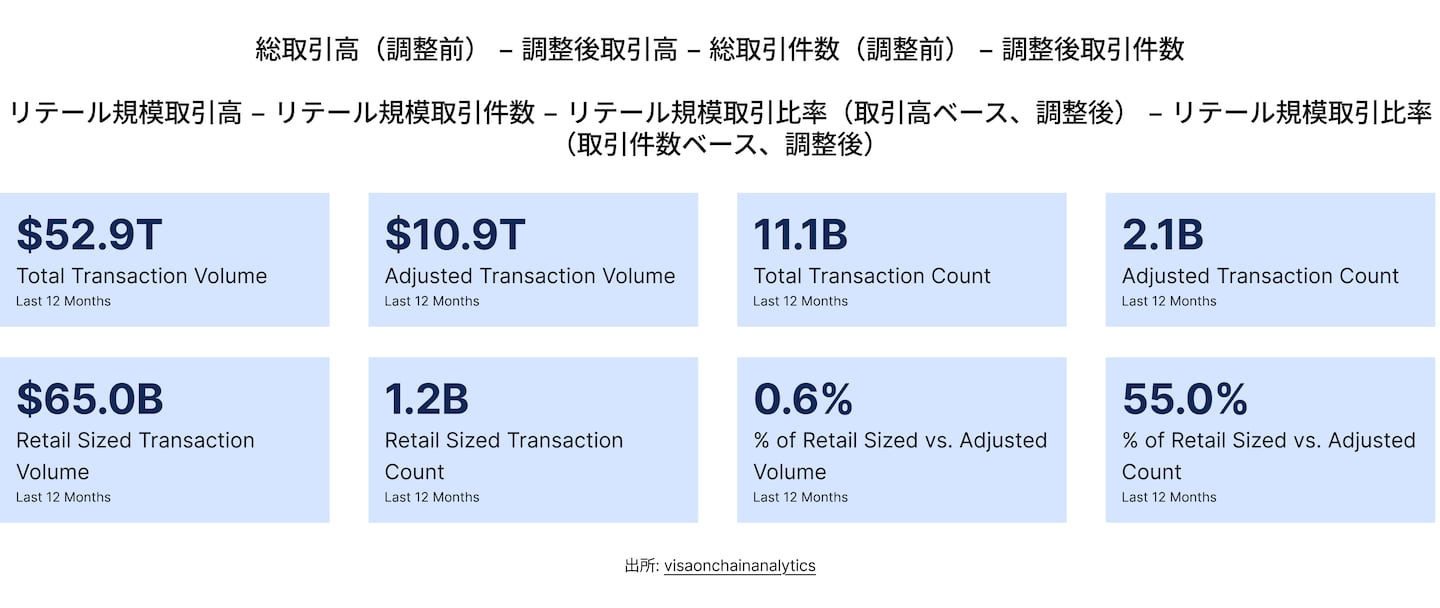

ステーブルコインはすでに、トップクラスのグローバル決済ネットワークに匹敵する規模へ達しています。2024年の決済処理額は27兆ドルで、VisaとMastercardの合計を上回りました。さらに2025年には52.9兆ドルへと、ほぼ倍増しています。

用途は決済にとどまらず、幅広い金融活動へ広がっています。新興国では、送金や通貨価値の安定を目的に、ドルに近い価値を持つ手段としての利用が増えています。先進国では、DeFiの取引・レンディングにおける担保、流動性、証拠金として機能するだけでなく、フィンテックや企業にとってはトレジャリーを支えるインフラとしての役割も強まっています。

規制の明確化と普及の加速

2025年にステーブルコインが再び勢いを取り戻した背景には、需要の拡大だけでなく、主要な金融圏で政策の方向性がそろったことがあります。規制は「先が読めない状態」から「制度として整備された枠組み」へ移行し、銀行、フィンテック、一般企業がステーブルコインを本格導入しやすい環境が整いました。

米国では、GENIUS Actがドル担保型ステーブルコインに対する初の連邦レベルの枠組みを提示し、次の要件を制度上明確に定義しました。

- 現金と米国短期国債(T-bill)による1:1の準備金要件

- 監査を伴う透明な情報開示

- 従来の金融機関にも適した、州と連邦の二段階ライセンスの道筋

この結果、規制下で「完全担保型の発行体」(例:USDT、USDC)と、より実験色の強いモデルの明確な線引きが生まれました。これにより、機関投資家にとって大きな参入障壁となっていた「規制の不確実性」が大幅に解消されました。

世界各地でも同様の動きが並行して進みました。

- EUではMiCAにより、ユーロ建てステーブルコインの発行・償還ルールが標準化されました。

- 香港とシンガポールでは、ライセンス制度の拡充と、トークン化預金(tokenized deposit)インフラの整備が進みました。

- UAEや湾岸諸国では、トークン化や決済事業者を呼び込む競争が始まりました。

規制が明確になったタイミングは、市場が運用面の強さを証明した時期とも重なります。主要な発行体は、銀行破綻、流動性ショック、金利変動といった局面でも安定運用を維持しました。一方、担保が不足していたトークンは、Luna崩壊後に信用を失い、存在感を急速に薄めていきました。

こうした土台が整ったことで、実社会での導入も一気に進みました。

- PayPalはPYUSDの拡大を加速しました。

- BlackRockのUSDTBには数十億ドル規模の資金が流入しました。

- Stripeは加盟店向けにステーブルコイン決済を提供できるようにしました。

マクロ環境も追い風になりました。

- 米国の高金利により、準備資産から得られる利回りが増加しました。その結果、ステーブルコインは「利回りも意識できるデジタルドル」として魅力が高まりました。

- 新興国のインフレが進む中で、安全資産・決済手段としてドル建ての需要が拡大しました。

そして2025年には、これらの要因が数字にも表れます。ステーブルコイン供給量は過去最高を更新し、機関系の発行体が大規模に市場へ参入しました。さらに決済量は、従来の決済ネットワークを上回る水準に到達しました。

技術の転換点

規制の明確化がステーブルコイン拡大の土台を作った一方で、技術面の進化も同じくらい重要でした。ステーブルコインが「単なる資産」ではなく、「決済や送金を支えるインフラ」として機能し始めたためです。

この転換を先導したのがUSDCです。CircleのCCTPは、複数チェーン間でバーン&ミントによる決済を実現し、流動性をひとつにつなげました。これにより、チェーンごとに分断されたブリッジに頼る必要が薄れ、流動性がバラバラになる問題を大きく改善しました。

その結果、USDCは「特定チェーンに依存しない決済資産」として使えるようになり、取引所、フィンテック、決済プラットフォームが、ステーブルコインを中核の運用手段として組み込みやすくなりました。

USDTも同じ方向を目指しています。

LayerZeroのメッセージングを使うUSDT0では、複数ネットワークにまたがる供給量を、単一の流動性プールのように一体で管理できます。これにより、歴史的に大きな摩擦だった「チェーンごとに流動性が分断される問題」が解消されつつあります。

さらに、「ステーブルコイン前提で設計されたブロックチェーン」という新しいカテゴリも登場しています。

ステーブルコインをネイティブ資産として設計したPlasmaは、高スループット、低手数料、そして予測可能な決済(プリディクタブル・セットルメント)を重視し、数か月で流通量を約20億ドル規模まで拡大しました。

利用の転換点

ステーブルコインは、投機中心の用途から、実体経済に直結する用途へと明確に移行しました。

2025年の成長を支えたのは、投機というより、決済、送金、そしてオンチェーン金融全体での資本効率です。

統合も広がっています。暗号資産カードに加え、StripeやShopifyを通じた加盟店のチェックアウトまで対応が進み、ステーブルコインは「市場での取引のため」だけでなく、「日常の支払い」利用が拡大しました。

こうした資金の流れは、ステーブルコインが「決済・送金・取引」をひとつの仕組みでつなぐ、通貨の土台としての役割をさらに強めていることを示しています。

法定通貨担保型ステーブルコインへの選好

ユーザーの選好は引き続き、完全担保型のモデルに集約しており、USDTとUSDCは約85%の市場シェアを維持しています。

規制の明確化に加えて、ユーザー側のリスク意識が高まったことで、堅実で保守的な設計が、市場の中心的なスタンダードとして定着しつつあります。

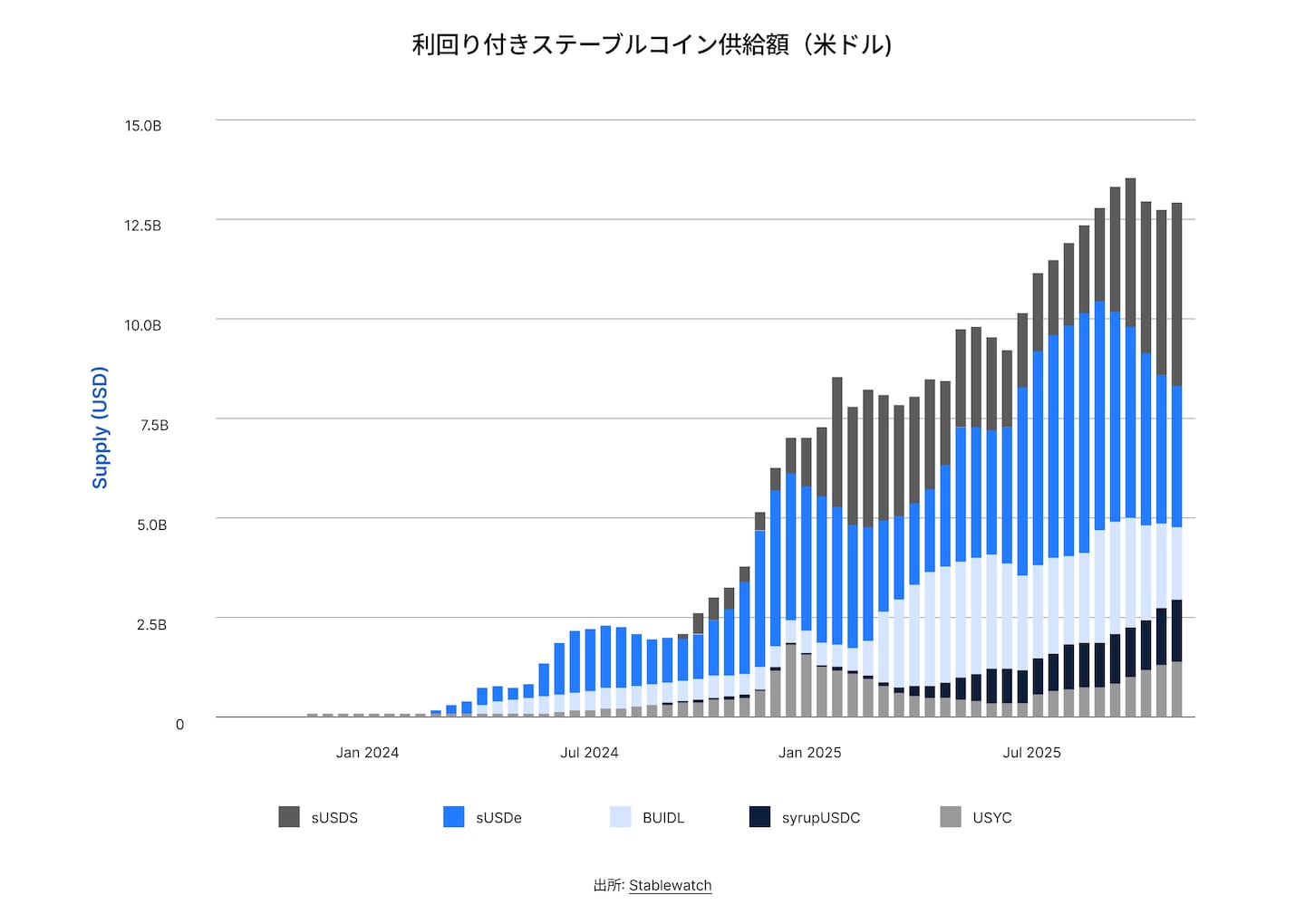

利回りを生むステーブルコイン:急成長する市場

利回りを生むステーブルコインは2025年に急拡大しました。市場規模は95億ドルから>200億ドル超へと2倍以上に増え、sUSDe、BUIDL、sUSDSといった銘柄が成長を牽引しました。

平均利回りが約5%あることで、これらの商品は「現金」「国債などの運用商品」「オンチェーン利回り」の境界を曖昧にしました。その結果、ステーブルコインは単なる決済手段ではなく、ウォレット、企業のトレジャリー、DAOにとって“運用できる資産”としても機能し始めています。

ステーブルコインの主流化

2026年は、ステーブルコインがグローバル金融の中核として位置づけられていく年になる可能性があります。

米国のGENIUS Act、EUのMiCAといった規制枠組みが整備されることで、発行ルール、準備金の管理、流動性オペレーションに関する基準が統一されつつあります。

この流れにより、次の動きが加速すると見込まれます。

企業による導入の拡大

新たな機関系発行体の参入

非USD建てステーブルコインの成長(特にアジア)

中でも、特にインパクトが大きい成長領域は以下です。

利回り付きステーブルコイン → DeFiおよび企業のトレジャリーにおける標準担保

決済・清算:越境B2B送金、中小企業(SME)への支払い、給与支払い

デジタルカードとクレジット商品:一般消費者向け金融への直接的な接続

一方で、重要なリスクも依然として残っています。金利低下によって準備金から得られる収益が圧迫される可能性があるほか、発行体およびカストディアンレベルで集中が進むという懸念もあります。それでも、制度全体としての進行方向は変わっていません。

ステーブルコインは、暗号資産ネイティブな資産クラスから、オンチェーン金融と実社会の資金移動の両方を支える「標準的な流動性・決済レイヤー」へ進化しています。

資本と収益の全体像:誰が稼ぎ、誰が後退したのか

2025年は、DeFiの収益構造がはっきり見えた年でした。

ほぼすべての主要分野で収益が伸びた一方で、価値の取り込みは一部に集中したままで、競争は一段と激しくなりました。

さらに、インフラコストが下がったことで収益性はアプリケーションレイヤーへ移り、市場はインセンティブによる成長から、持続可能な経済モデルへと移行しています。

どこで収益が生まれたのか

収益の伸びは広がったものの、手数料の獲得は依然として強く集中しています。

上位10のプロトコルが総手数料の約60%を生み出しました。

上位20が約80%を占めており、活動が拡大しているにもかかわらず、収益はそこまで分散していないことが分かります。

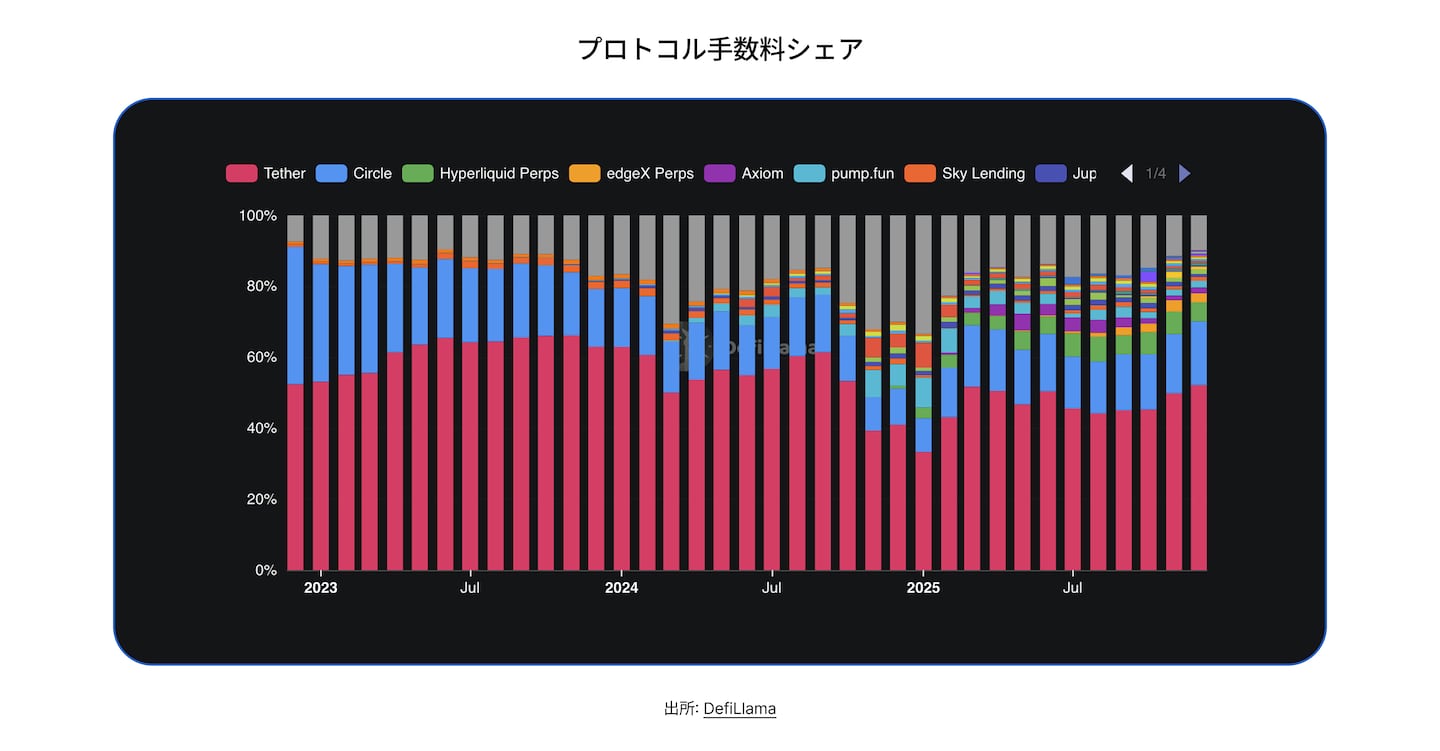

そして再び、ステーブルコイン発行体が圧倒的でした。

Tether(約54%)+Circle(約18%)で、業界収益の約75%を占めました。

準備金ベースのモデルは、市況のボラティリティではなく供給量の増加に応じて伸びるため、構造的に有利です。

その次の勝ち組グループとして、Hyperliquid、Pump.fun、Uniswap、Lido、Aave、Skyといった主要プロトコルが続きました。これらは、強い実行力、確立された流動性ネットワーク、ブランドへの信頼を背景に存在感を発揮しています。

また、残りの収益シェアではパーペチュアル取引所が特に目立ちました。

Hyperliquid、EdgeX、Lighter、Axiomの4つで、DeFi業界収益のおよそ7.5%を生み出しています。これは、パーペチュアル取引所が将来的にステーブルコイン発行体に匹敵する収益源になり得ることを示唆しています。

セクターおよびプロトコルレベル

本分析では、以下の主要なDeFi分野ごとの収益分布を示すチャートを基にしています。

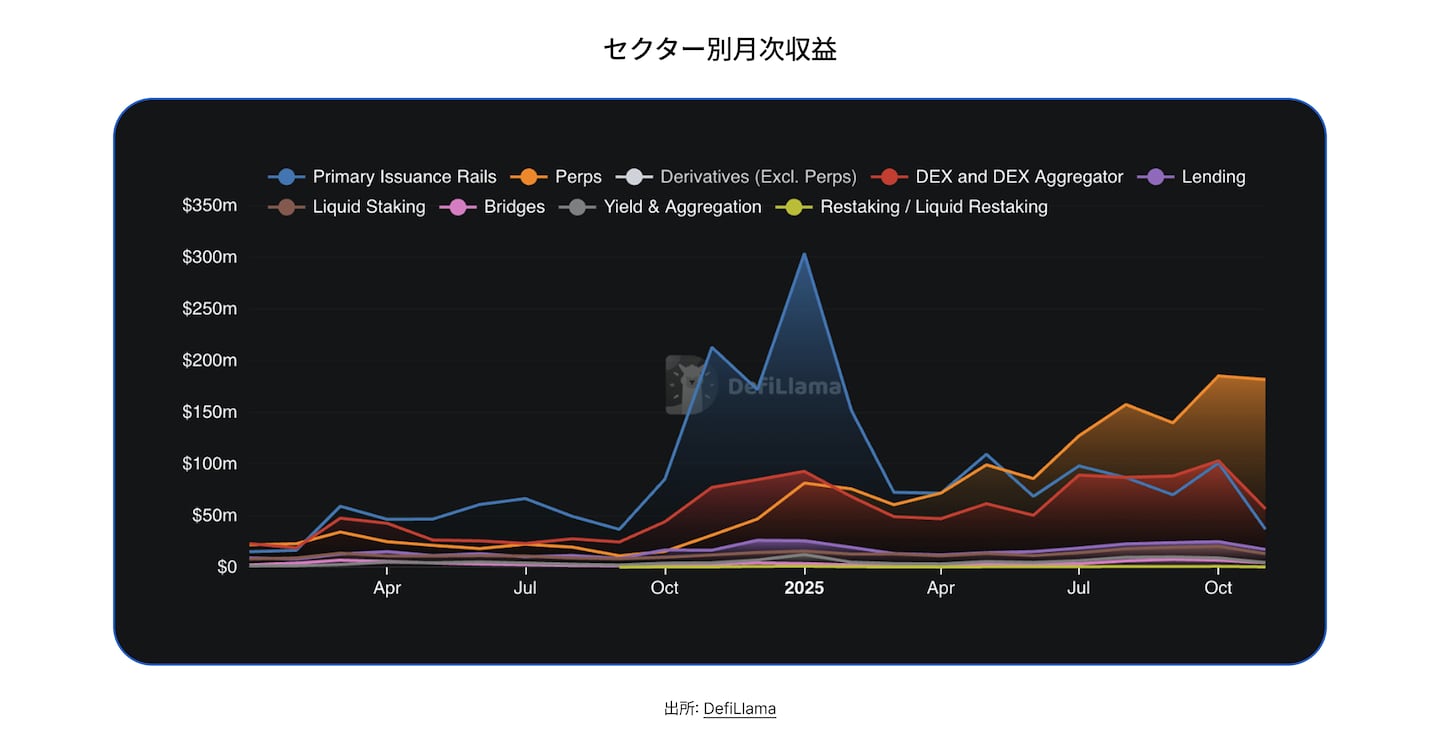

パーペチュアル取引所:主要な収益エンジン

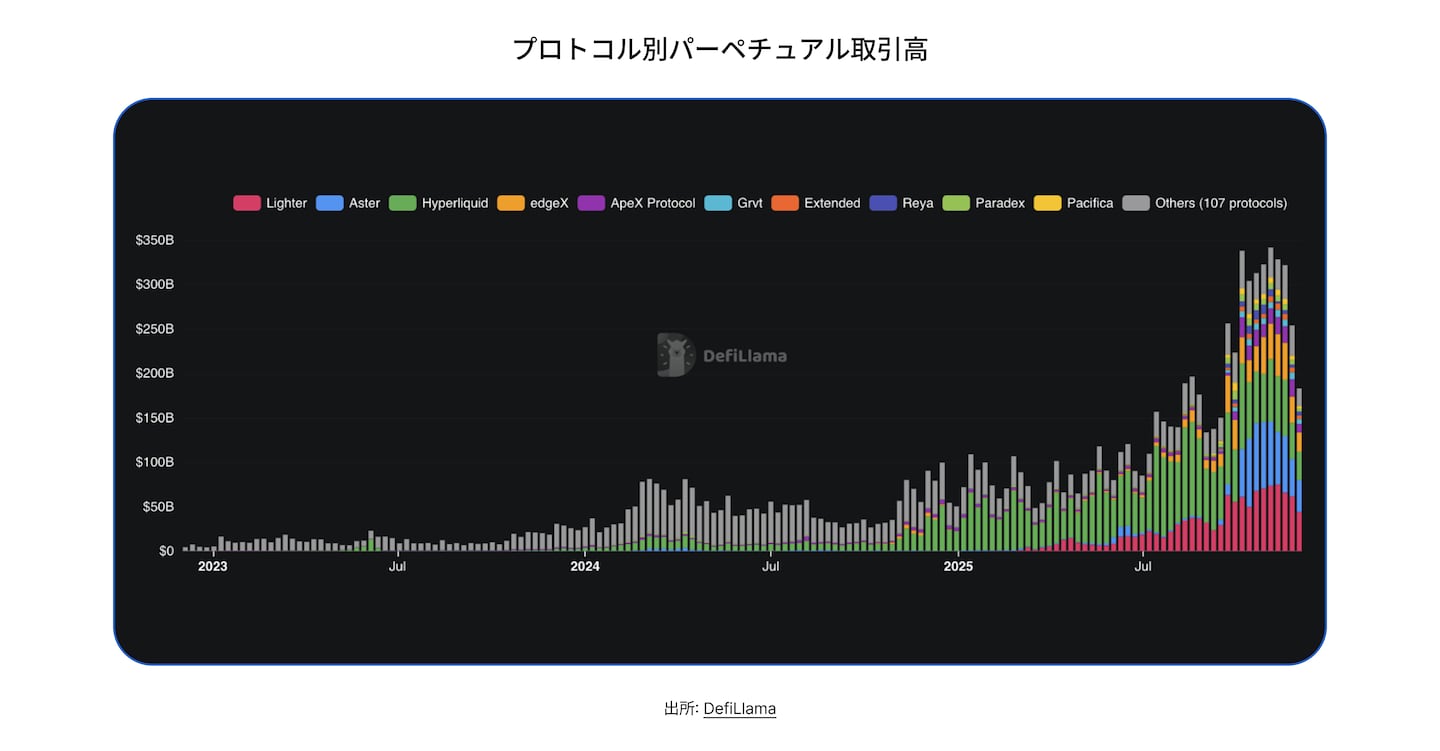

パーペチュアル取引所の収益は倍増し、月間2億ドル超に到達しました。さらに、主要5つのプラットフォームが収益の約90%を獲得しており、オンチェーンデリバティブが“構造的な収益エンジン”へ成熟したと示唆しています。

この転換を主導したのがHyperliquidです。Hyperliquidは、以前Jupiterパーペチュアル取引所が占めていたシェアを急速に吸収し、セクターの中核としての地位を確立しました。

加えて、Aster、EdgeX、Lighterといった新規参入が競争を激化させ、実行品質をさらに引き上げています。

結果として、市場はわずか1年で高度に集約され、およそ5つの主要プロトコルが手数料のほぼ90%を獲得する構図になりました。

パーペチュアル取引所は単なる投機的なレバレッジ商品ではなく、「常時稼働するリスク移転インフラ」へと変貌しつつあります。

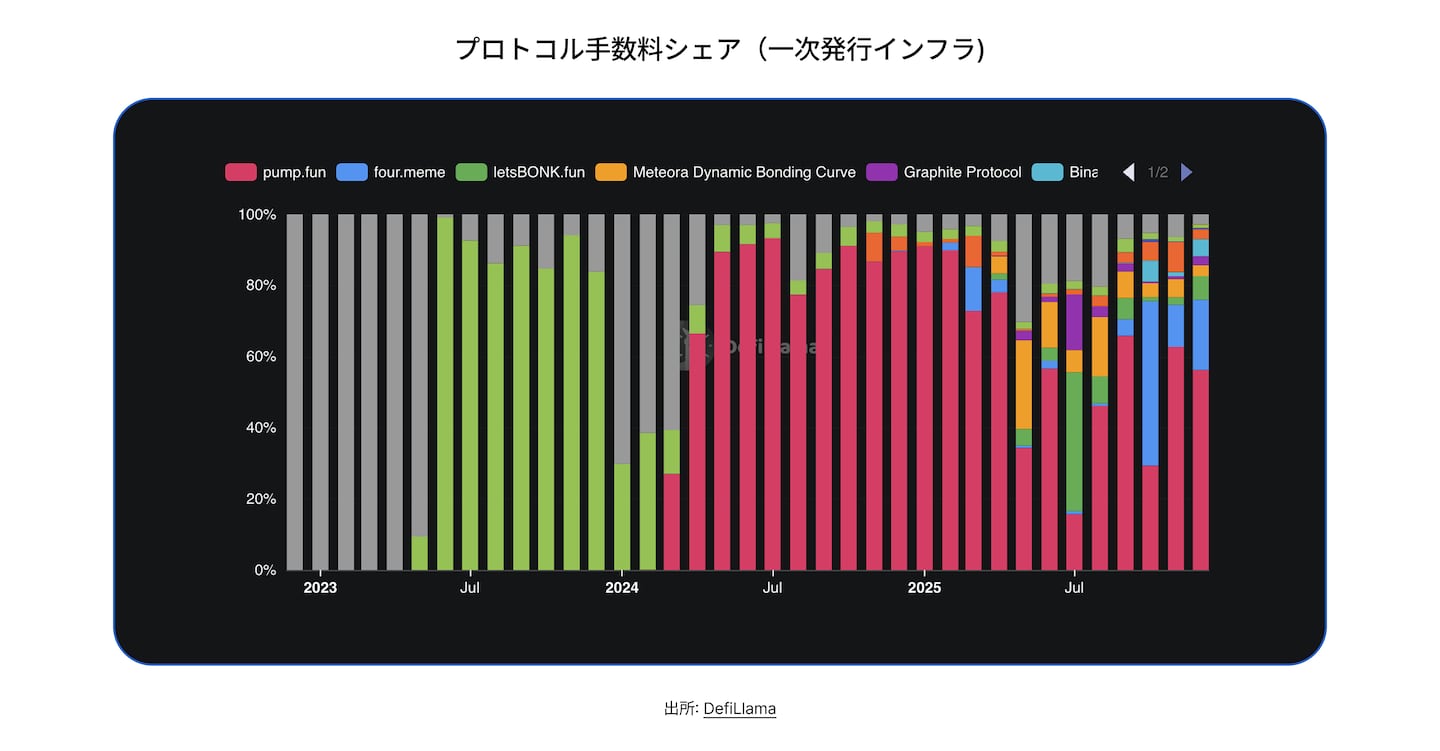

2025年、トークンの一次発行インフラは大きく存在感を高め、主要な成長分野の一つとして浮上しました。

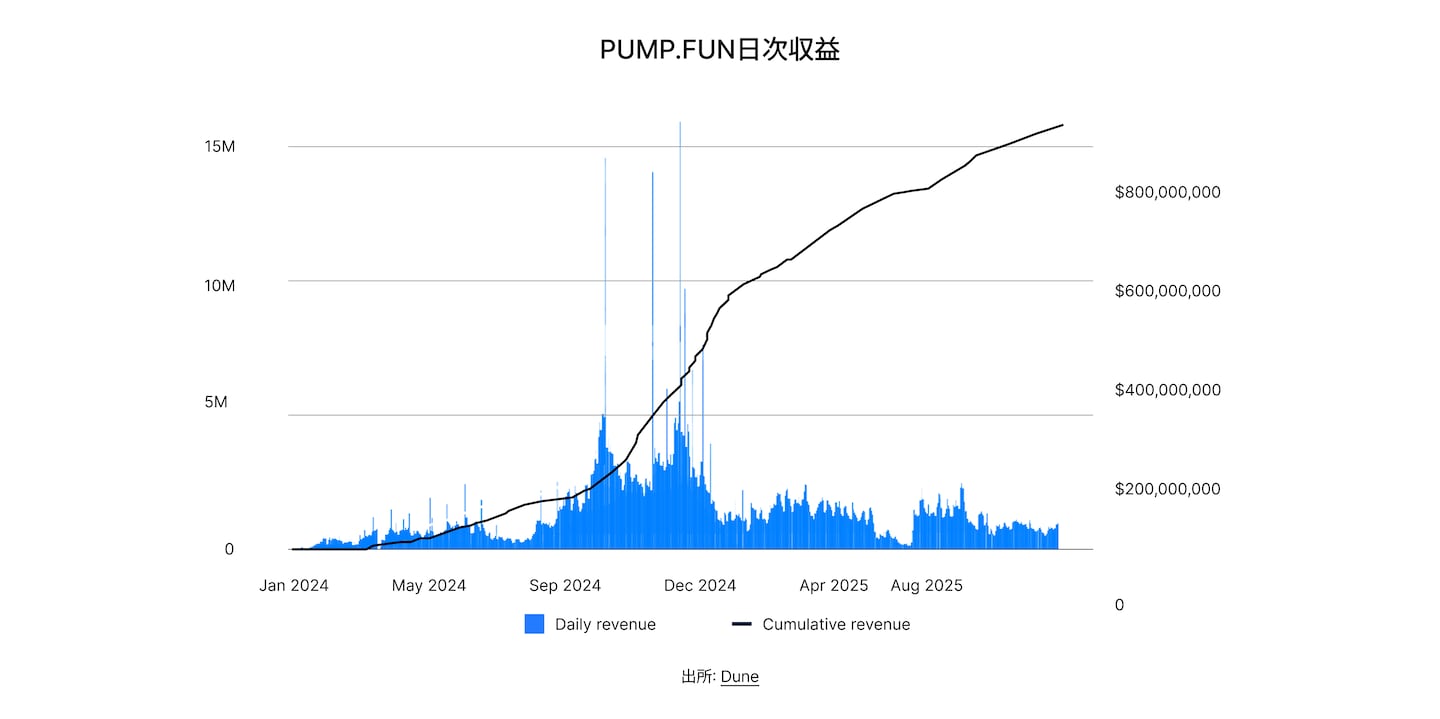

この勢いの起点は2024年のPump.funです。トークン発行を「ゲーム化」し、個人投資家(リテール)の参加を大きく取り込みました。

Pump.funやFour.Memeのようなプラットフォームが示したポイントは、次のとおりです。

トークン発行はアテンションをお金に変える仕組みになっている

取引の流れは、DEXなどで売買が始まる前段階、つまり発行ファネル(導線)の上流で生まれる

収益は2025年を通じて月間1億ドル超を維持した

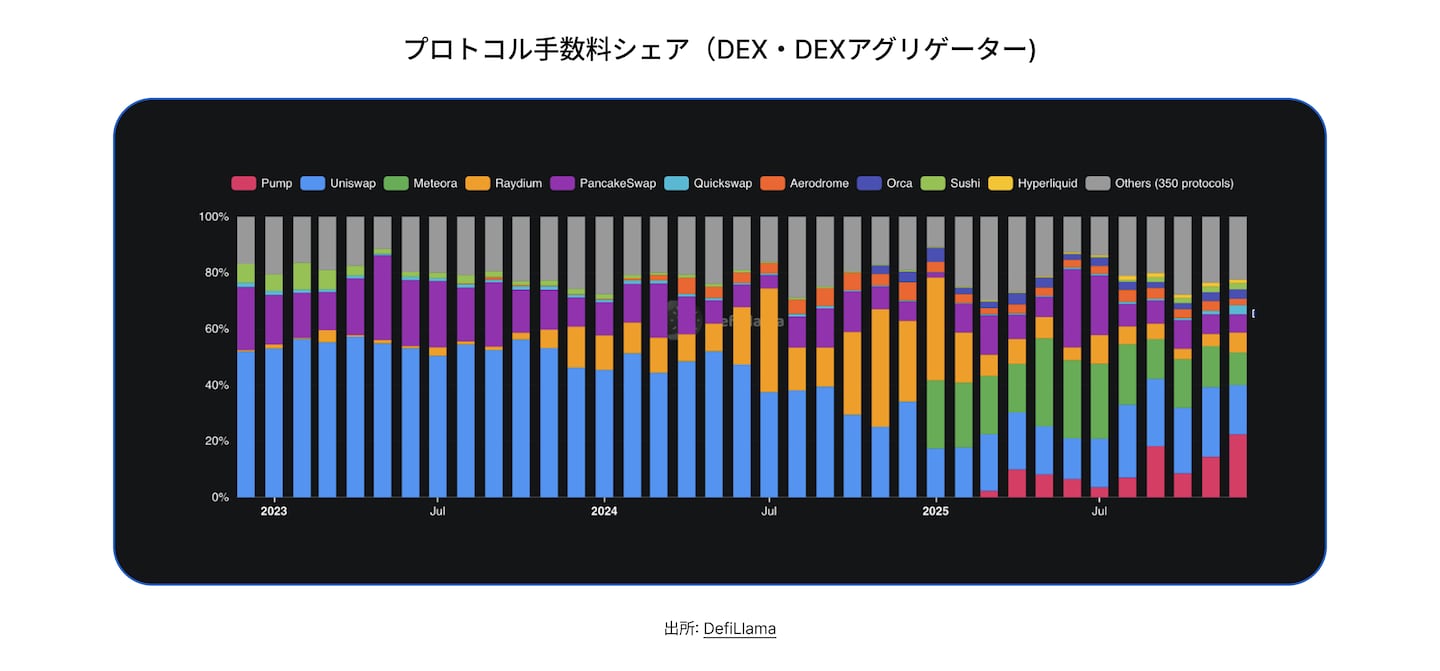

DEXとアグリゲーター:市場と連動する成長

DEXとアグリゲーターの収益は、月間約2,500万ドルから月間1億ドル近くまで拡大しました。実行品質(約定の良さ)、ルーティング(経路最適化)、流動性の厚み(デプス)の改善が成長を押し上げた形です。

一方で、利用状況は依然として市場のボラティリティに左右されます。

パーペチュアルと比べても、DEXのアクティビティは市場環境とより強く連動しています。

収益はトレーダーの感情に応じて変動します。相場が荒れる局面やリスクオンの局面では拡大し、活動が鈍化すると縮小します。

Uniswapの収益面での優位性は、約50%から約18%へ低下しました。MeteoraやHyperliquid Spotのような、より速く、より安い選択肢が、スプレッド(実質コスト)とユーザー体験で十分に戦えるようになったためです。

2025年において特筆すべき点は、競争の激化です。

かつては2〜3のプラットフォームが手数料の約80%を握る市場でしたが、現在はより均衡になっています。いまは10のプロトコルが合計で同じ80%を占めており、「勝者が少数に集中する構図」から「分散した競争環境」へ移りつつあります。

この再配分を生み出している要因は、より革新的で、より効率的で、多くの場合より安価な代替手段の台頭です。

Meteora、PumpSwap、Aerodrome、Hyperliquid Spotなどのプラットフォームがルーティングの構造や手数料体系を作り替え、既存の有力勢に対して、実行品質、コスト効率、総合的なユーザー体験での競争を迫っています。

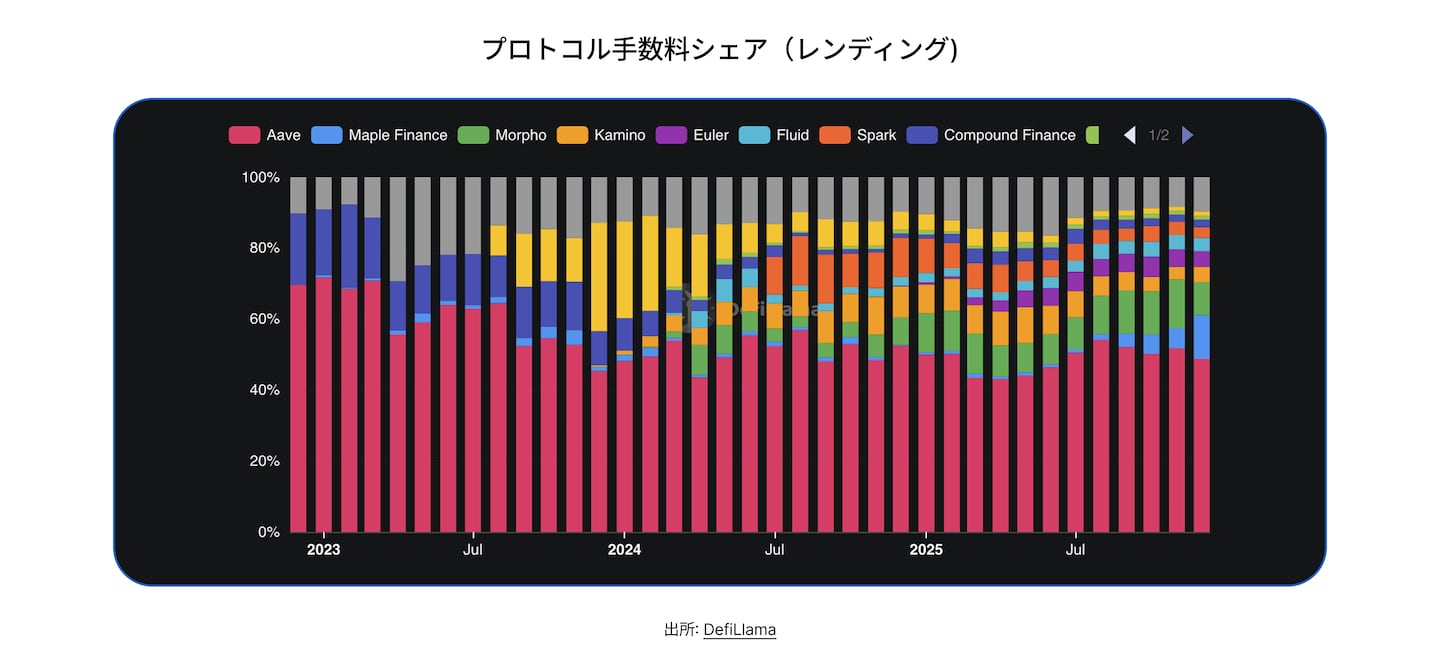

レンディングと価値あるものの「選別(キュレーション)」が成長を牽引

レンディング領域ではAaveが引き続き中核として存在し、全手数料の半分近くを獲得しました。一方で、機関投資家向けに「選別された(キュレーションされた)」取引環境を提供する場が、徐々に存在感を増しています。

成長の原動力の変化:

受動的な預け入れ(保管しておくだけの資金)から、借り手のニーズへと変化

誰でも同じ条件で借りられる市場から、リスクを分けて設計した市場へと変化

レンディング収益は、月間約1,000万ドルから、2025年には月間約1,500万〜2,500万ドルへ増加しました。

ただし取引量は、市場センチメントに応じて変動し続けています。

セクター全体の規模は劇的には変わらなかったものの、内部構造は変化しました。

その中心にあるのが、選別(キュレーション)されたクレジット市場(curated credit markets)です。

Morpho、Maple Finance、Eulerは、予測可能なエクスポージャー(狙ったリスク・リターン)を求める機関投資家向けに、管理されたリスクセグメント化のレンディング環境を提供し、拡大しました。

この動きはセクター内で徐々に二極化分岐)を示しています。KaminoやSparkLendのようなオープンで個人投資家(リテール)向けのプラットフォームは、手数料創出における存在感が相対的に低下する一方、規制対応された、選別(キュレーション)された流動性チャネルが着実に重要性を増しています。

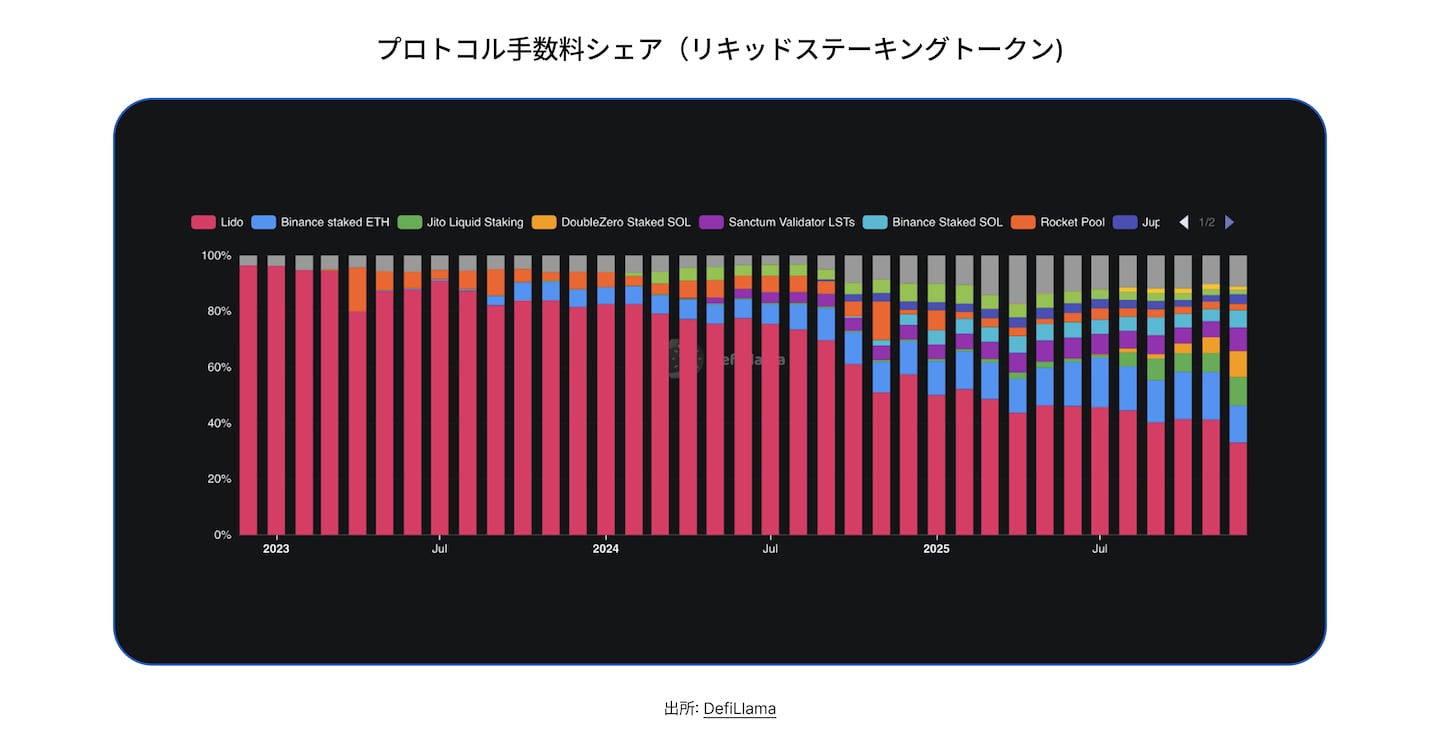

リキッドステーキングの競争

リキッドステーキングは、より安定した伸びを見せました。背景には、世界的な金利低下により「利回りの代替」を探す動きが強まったこと、そしてステーキングに対する規制面での受け入れが進み、機関投資家の参加が増えたことがあります。

リキッドステーキング収益は月間約1,500万ドルまで成長しました。

また、Binance Staked ETH、Jito、Sanctumがシェアを伸ばしたことで、市場シェアはより均衡に近づきました。

ただし、経済的な利益は依然としてガバナンストークン保有者ではなく、ステーカー(ステーキングによるネットワーク貢献者)に帰属しています。

2024年にはLidoが市場シェアの約80%を獲得していました。

しかし2025年には、特にSolana上で新たなLSTエコシステムが拡大し、Binance Staked ETH、Staked SOL、Jito、Sanctumといった主要な競合が地位を強めたことで、そのドミナンスは低下しました。

結果として市場はより競争的になり、最終的には、選択肢の増加、サービスの改善、分散の進展によって、ステーカーにとって有利な構図になっています。

RWAとステーブルコイン発行体は不透明

RWAプラットフォームとステーブルコインの発行体は、2025年の重要テーマの二本柱でした。しかし、どちらもオンチェーンのデータだけで評価するのが難しい領域です。

収益の多くがオフチェーン、または中央集権的な仕組みの中で発生するため、透明性の高い収益評価が困難だからです。

ステーブルコイン:準備金収益は供給量に応じて増える

RWA:手数料はTradFi(従来の金融)の仕組み(スプレッド、運用コストなど)に埋め込まれている

このため、透明性の向上は規制上の優先事項になっています。

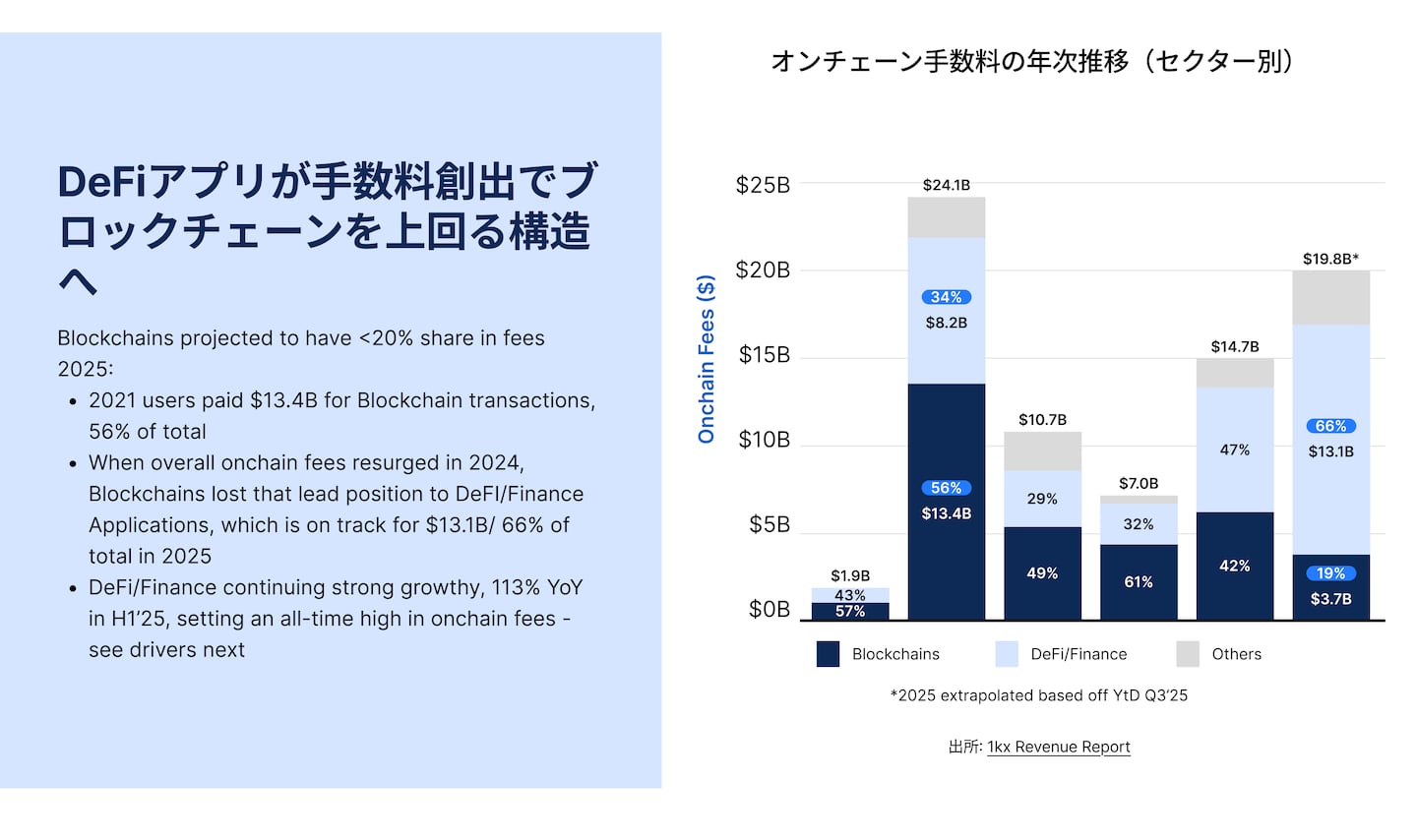

インフラコストが下がり、DeFiは次の成長フェーズへ

2025年、DeFiには明確な構造変化が起きました。DeFiアプリケーションが、動作基盤となるブロックチェーン本体よりも多くの手数料を生み出すようになったのです。

これは、業界が成熟段階に入ったことを示す大きな転換点です。

背景にあるのは、インフラの低コスト化と高性能化です。ブロックチェーンはより安く、より速く、より効率的になり、経済価値の中心が「ベースレイヤー」ではなく「アプリケーションレイヤー」に移り始めました。

インフラはより安く、より速く、より効率的になり、ベースレイヤーではなくアプリケーションが経済活動の大部分を取り込む状況が生まれました。つまり、価値を生む主役がチェーンそのものから、チェーン上で動くサービスへと移ってきています。

このコストの低下を押し進めた最大の要因は競争です。

2021年にSolanaが台頭し、「高スループットかつ低手数料は実現できる」という前例を作ったことで、Ethereumを含む他のエコシステムもスケーリングを急速に進めるようになりました。

この競争構造は現在も続いています。実行トランザクションはどんどん標準化し、各ネットワークは「より安く、より安定したブロックスペース」を提供することで競い合っています。

その結果、ブロックスペースは希少な資源ではなくなり、DeFiアプリケーションが初めて規模を拡大しながら利益を出せる環境が整いました。

01kXのレポートが挙げる主な要因は以下の通りです。

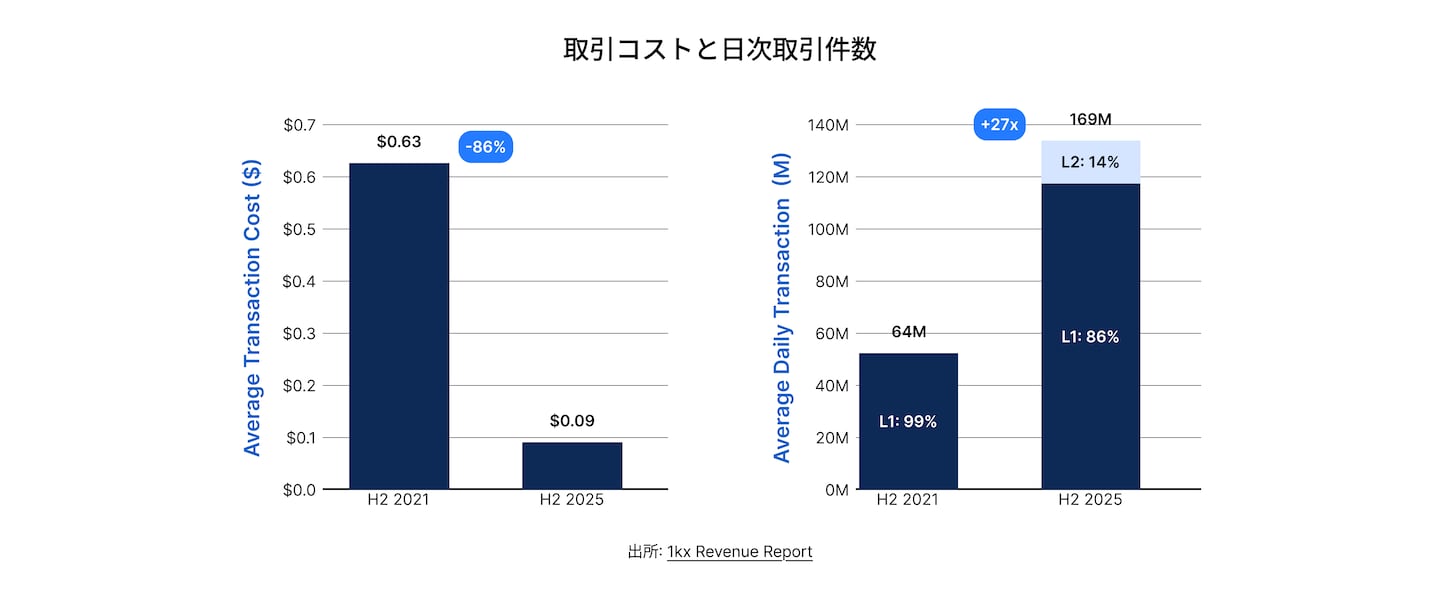

Ethereumのアップグレード(Dencun、Pectra)により、2021年ピーク時から手数料が86%削減

L2がキャッシュフロー黒字化(収益がコストを上回る状態)

実行性能が標準化し、差別化要素になりにくい

この流れは、初期のインターネットと同じ構造にも見えます。通信コストが下がったことで、その上にWebサイト、Eコマース、デジタルサービスといった新しい産業が一気に広がったのと同じように、DeFiもインフラが使いやすくなったことで、アプリケーション主導の拡大フェーズに入ろうとしています。

結論1:L2ネットワークが「稼ぐ」フェーズへ

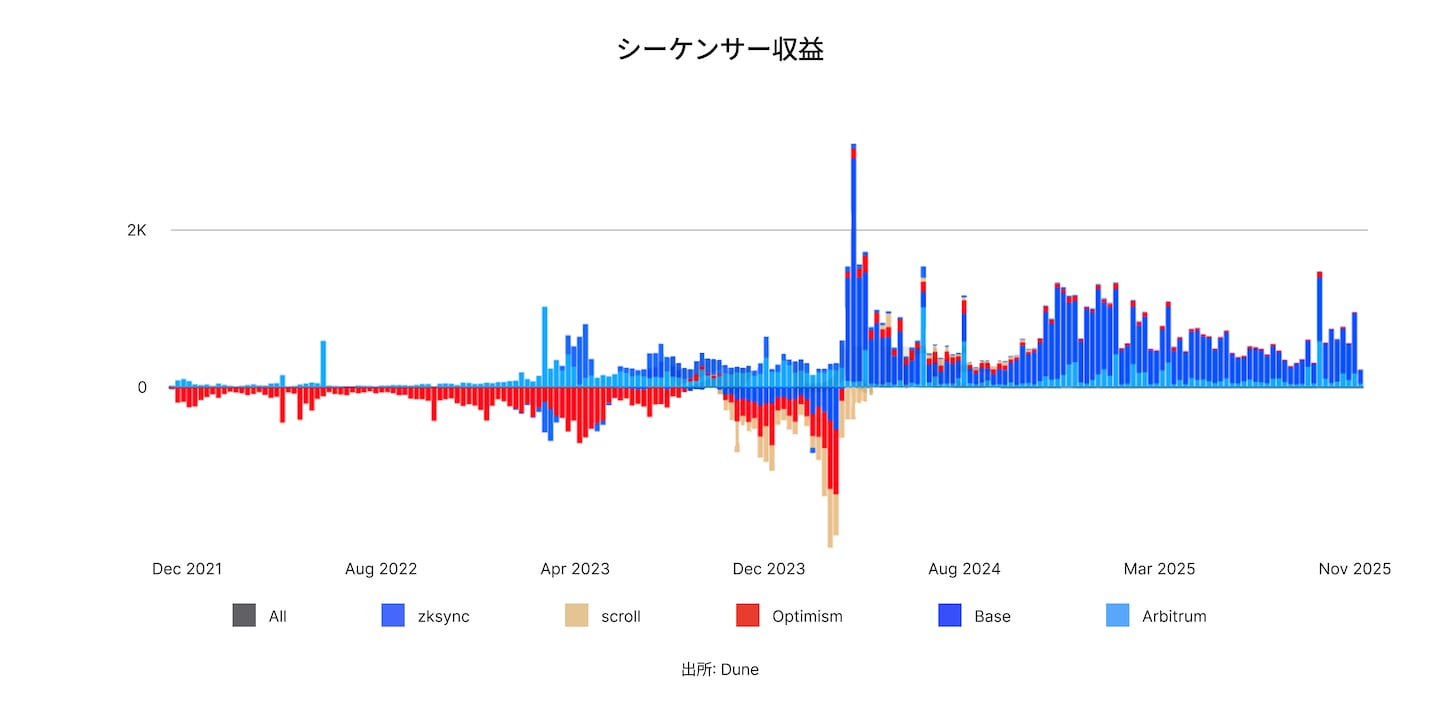

Dencunによって決済コストが下がった結果、BaseやOptimismなどの主要L2は、赤字から黒字のキャッシュフローへと改善しました。L2は単なるインフラではなく、手数料収入で得た収益をエコシステム拡大に再投資できる「利益を生むネットワーク」へと変わりつつあります。

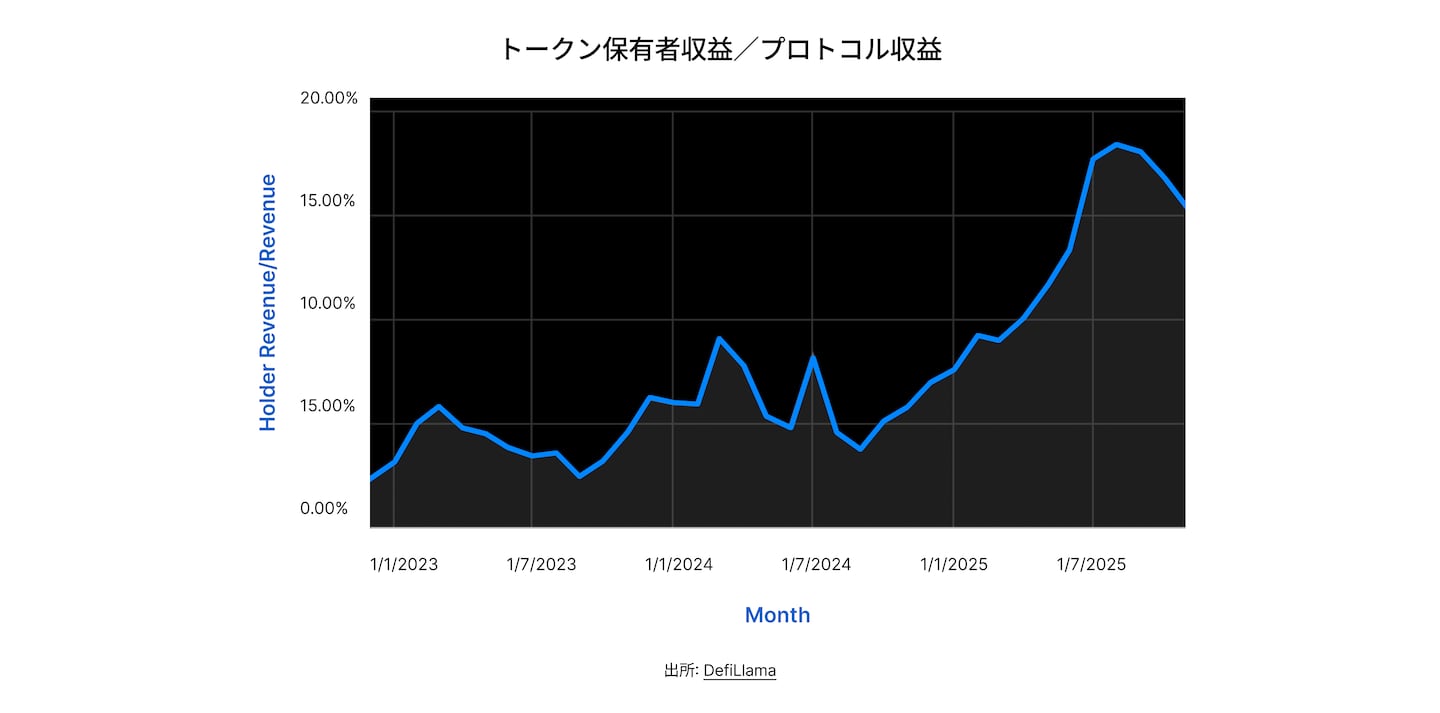

結論2:プロトコルの価値が、保有者に還元される流れが加速

収益性の改善と規制面の整備が進むにつれて、プロトコルは「価値をどう回収し、誰に還元するか」を明確に設計するようになっています。AaveやUniswapなどの主要プロトコルは、手数料収入の一部を保有者に還元する割合を増やし、トークンが「単なるガバナンストークン」ではなく、収益と結びついた金融資産に近い性格を強めています。

実際に、2025年以前はプロトコル収益の約5%が保有者に還元される程度でしたが、この比率は約15%へと約3倍に増えました。

これまで明示的な還元を避けてきたAaveやUniswapでさえ、同じ方向に舵を切っています。

結論3:新しいビジネスモデルが成立する土台が整った

インフラコスト(ブロックスペースのコスト)が下がったことで、以前は採算が合わなかったローンチ形式、価格設定、配布方法を、DeFiプロトコルが試しやすくなりました。

その結果、Pump.funのような低コストのトークン発行プラットフォーム、約定品質を武器にするDEX、ステーキングをベースにした成果報酬型(パフォーマンスフィー)モデルなど、新しい収益方式が次々に登場しています。

イノベーションの焦点も「技術的にできるか」から「ビジネスとして差別化できるか」へ移りました。

結論4:競争がユーザー体験を押し上げる

パーペチュアル取引所、DEX、リキッドステーキング、トークン発行のインフラの競争が激しくなったことで、プロトコルは手数料の引き下げ、約定品質の向上、機能拡充を迫られています。

以前は一部のプレイヤーに偏っていた市場ですが、いまは選択肢が広がって分散が進み、ユーザー体験の改善がデータでも確認できるようになっています。

競争圧力は、効率化とエコシステム成熟を底上げする主要要因になりました。

トレーディングスタック:パーペチュアル、スポット、そしてトークンの一次発行インフラ

オンチェーン市場の構造は、2025年に大きく変化しました。

トークン発行、DEXのスポット取引、パーペチュアル先物、予測市場は、いまや個別の市場ではなく、相互に連動するひとつの「統合された取引システム」として機能しています。流動性は複数の取引の場をシームレスに行き来し、ニュースやイベントといった材料も即座に市場全体へ伝播します。

背景には、約定の精度の向上に加え、担保をチェーンやプロトコル間で柔軟に移せるようになったこと、そしてルーティング技術の進化があります。その結果、これまで領域ごとに分断されていたDeFi取引の「サイロ構造」は、急速に解消されつつあります。

DEX:AMMからインテント型実行へ進化

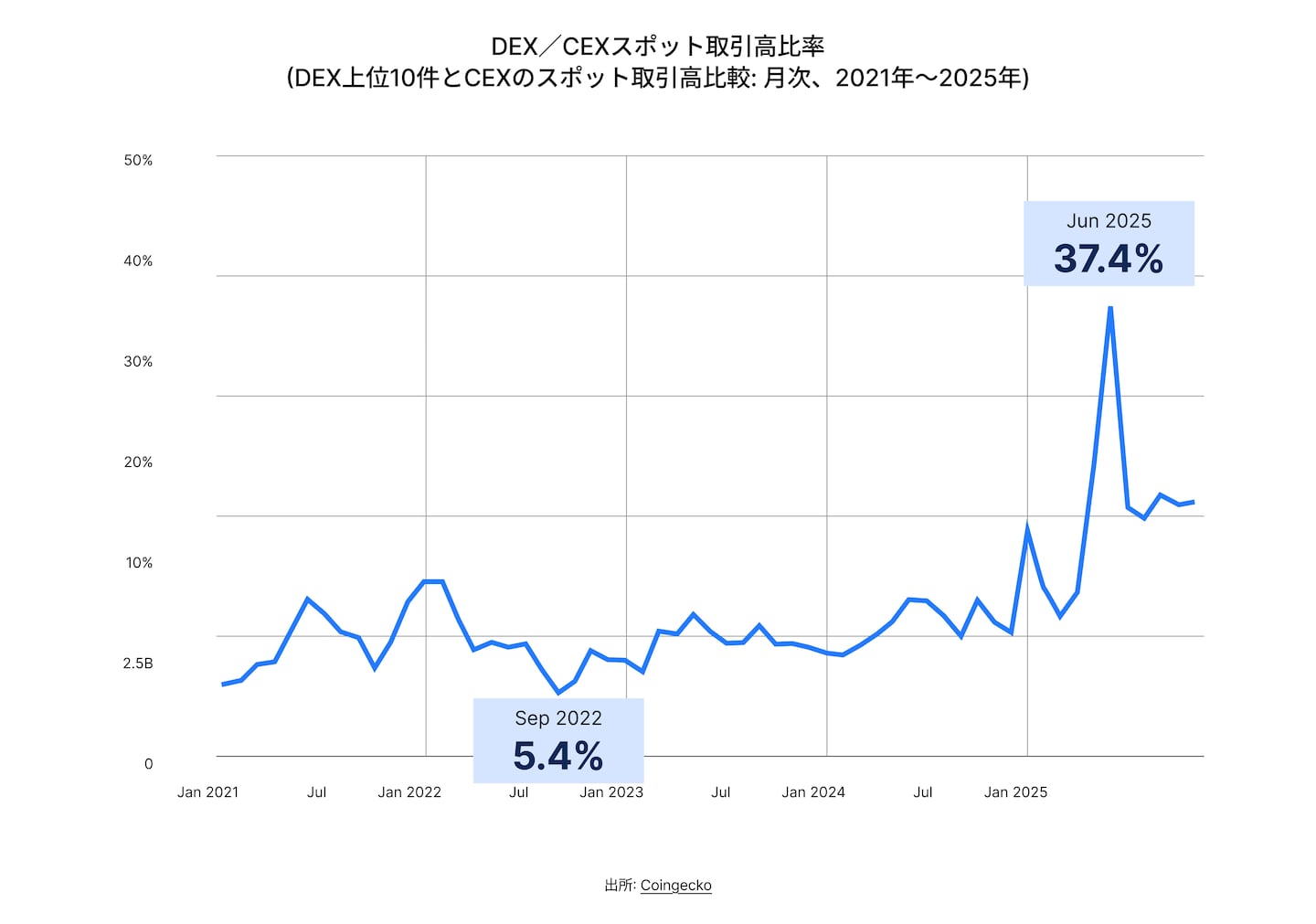

DEXも2025年に大きく伸長しました。インフラコストの低下と取引メカニズムの進化を背景に、世界のスポット取引出来高に占めるDEXの比率は2割に迫っています。

なかでも最大の変化は、ユーザーがどこで・どう約定させるかではなく何を達成したいかを指定する形に変わったことです。

AMMの時代は、まずどのプールで取引するかを自分で選ぶ必要がありました。次に登場したアグリゲーターが、そのルート選びを自動化します。そして今は、ユーザーが「こう交換したい」という条件だけを提示し、実際の最適執行はソルバーを含むネットワーク側に委ねる形が広がっています。

RFQ(Request for Quote:相対依頼見積もり)、ソルバー、ハイブリッド型のオーダーブック(CLOB)などが普及し、約定の質はCeFi(中央集権取引所)に近づいています。

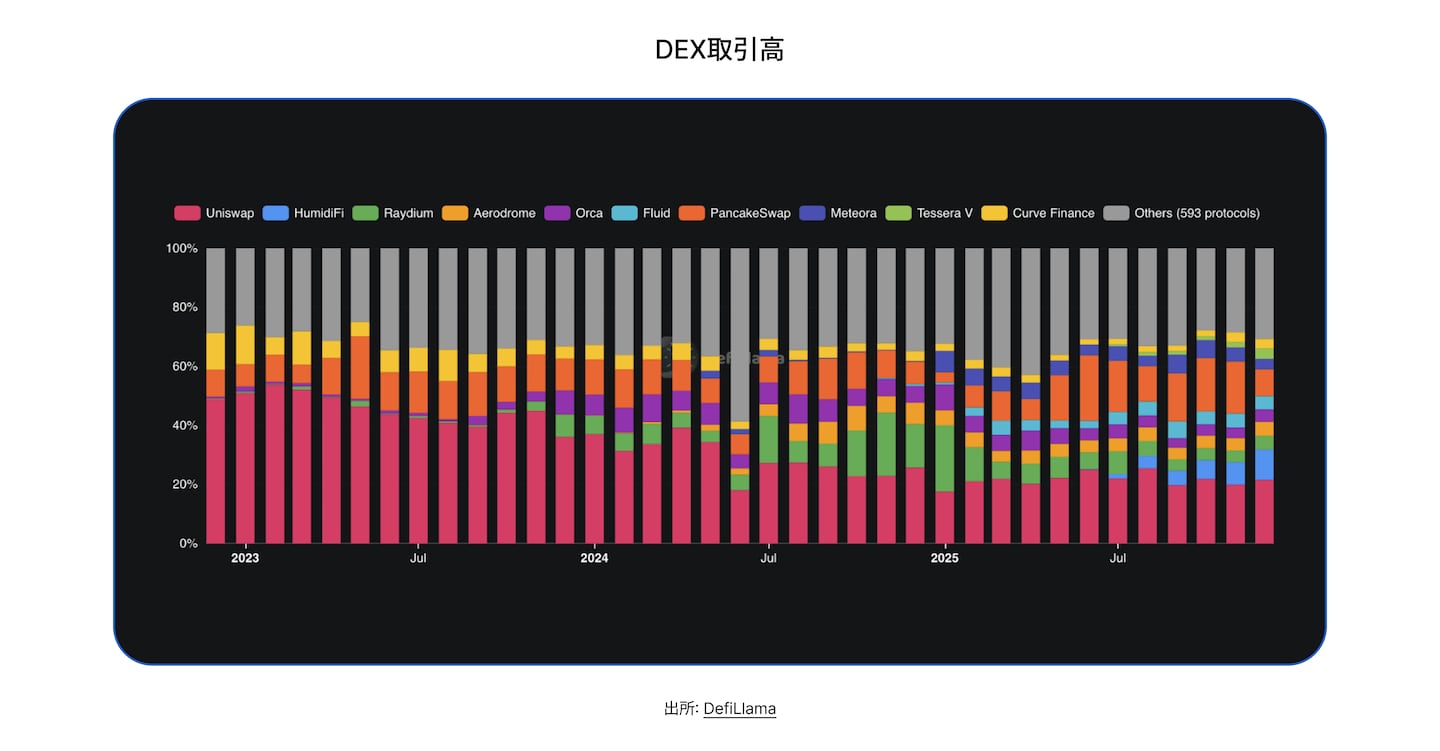

競争環境も大きく変わりました。かつてDEX市場は少数のプロトコルによる寡占が際立っていましたが、近年はその優位性が薄れつつあります。

2023年はUniswap、Curve、PancakeSwapの3つでDEX出来高の約75%を占めていましたが、2025年には同程度のシェアが約10プロトコルに分散しています。

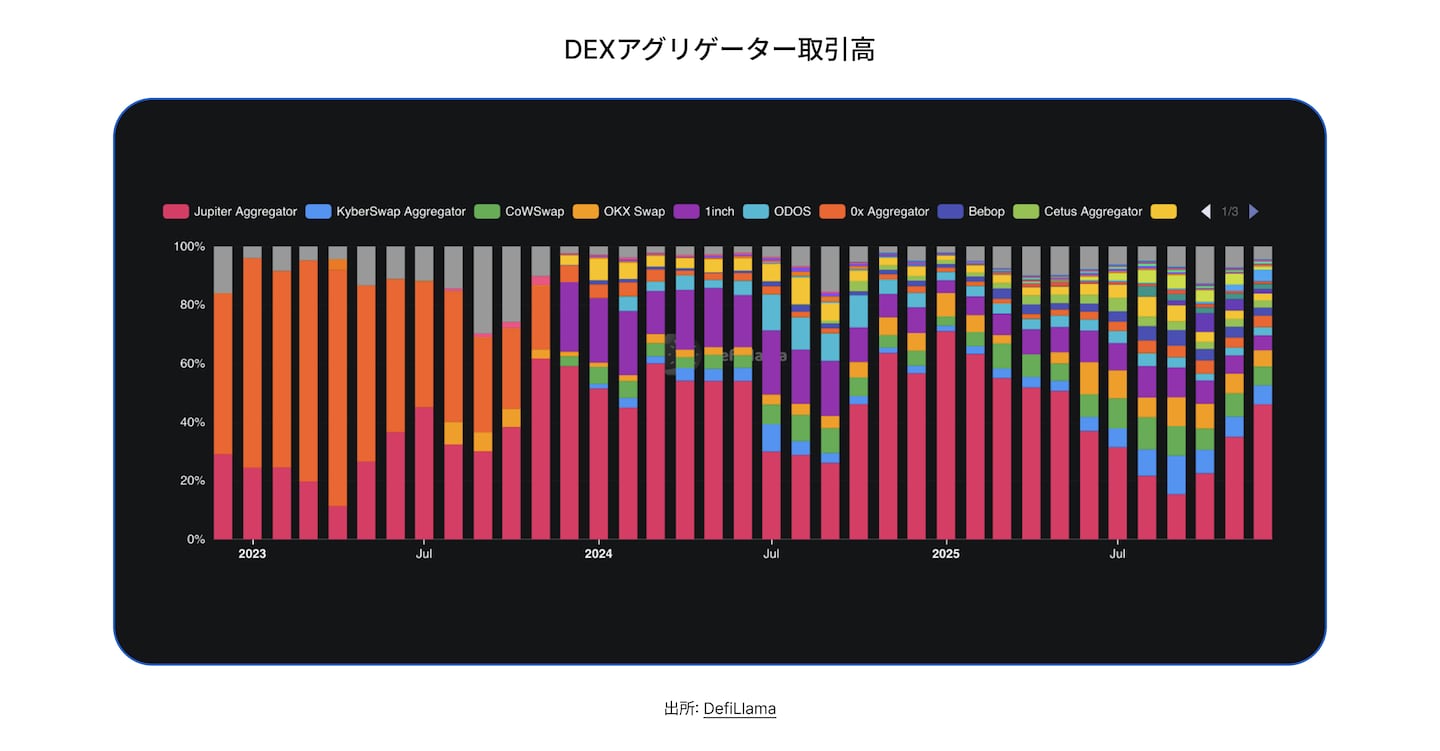

アグリゲーターも同じように変化しました。

かつてはJupiterと0xの二強が手数料・トレーディングフローの約80%を占めていましたが、現在は有力プレイヤーが10超に広がり、市場は大きく分散しています。

この再配分は、DeFi全体で進んでいる構造変化の一部です。インフラコストが下がり、クロスチェーンの流動性にアクセスしやすくなるほど競争は激化します。結果として、手数料が一部プロトコルに集中する状態は崩れ、収益はより多くのプロトコルへ広がっていきます。

RFQ(Request for Quote:相対見積もり)やハイブリッドCLOB、プロ向けマーケットメイカーの仕組みが「より良い約定」を競う中で、ルーティングや決済はユーザーが意識しない裏側の処理になりつつあります。結果として競争の軸は、「どのDEXを選ぶか」から、「どれだけ有利な価格で、どれだけスリッページを抑えて約定できるか」という価格品質へ移っています。

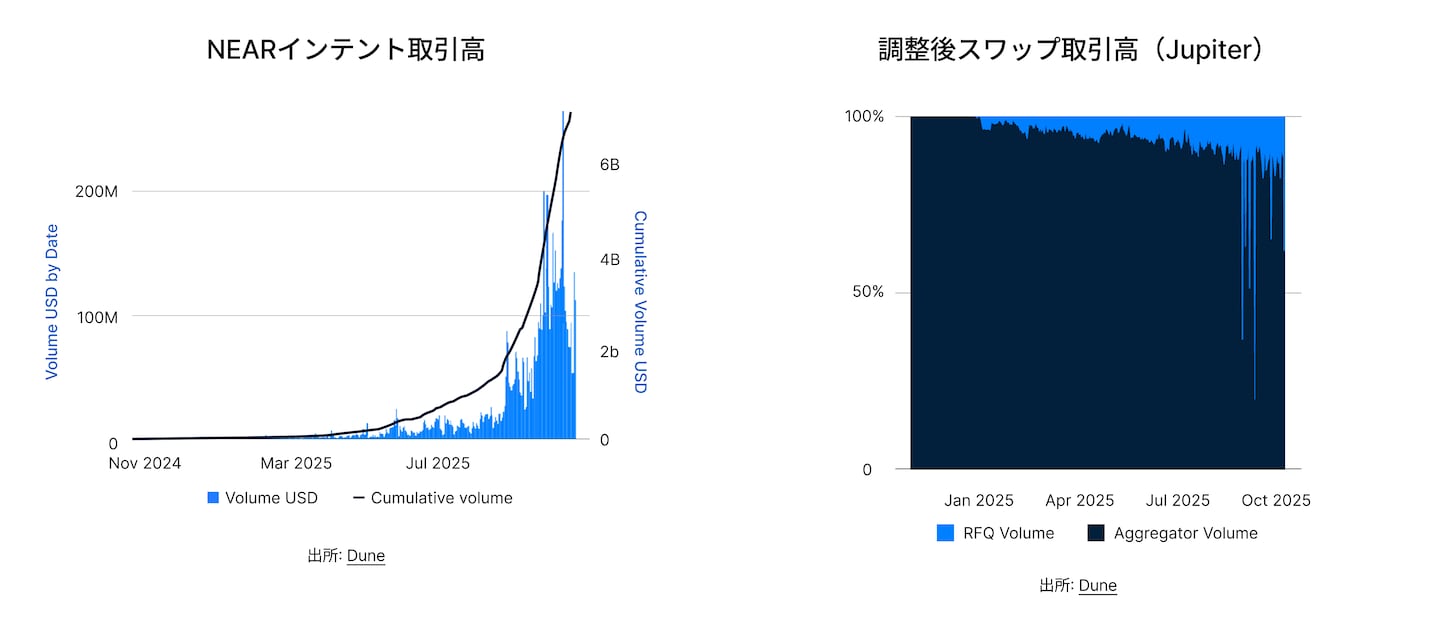

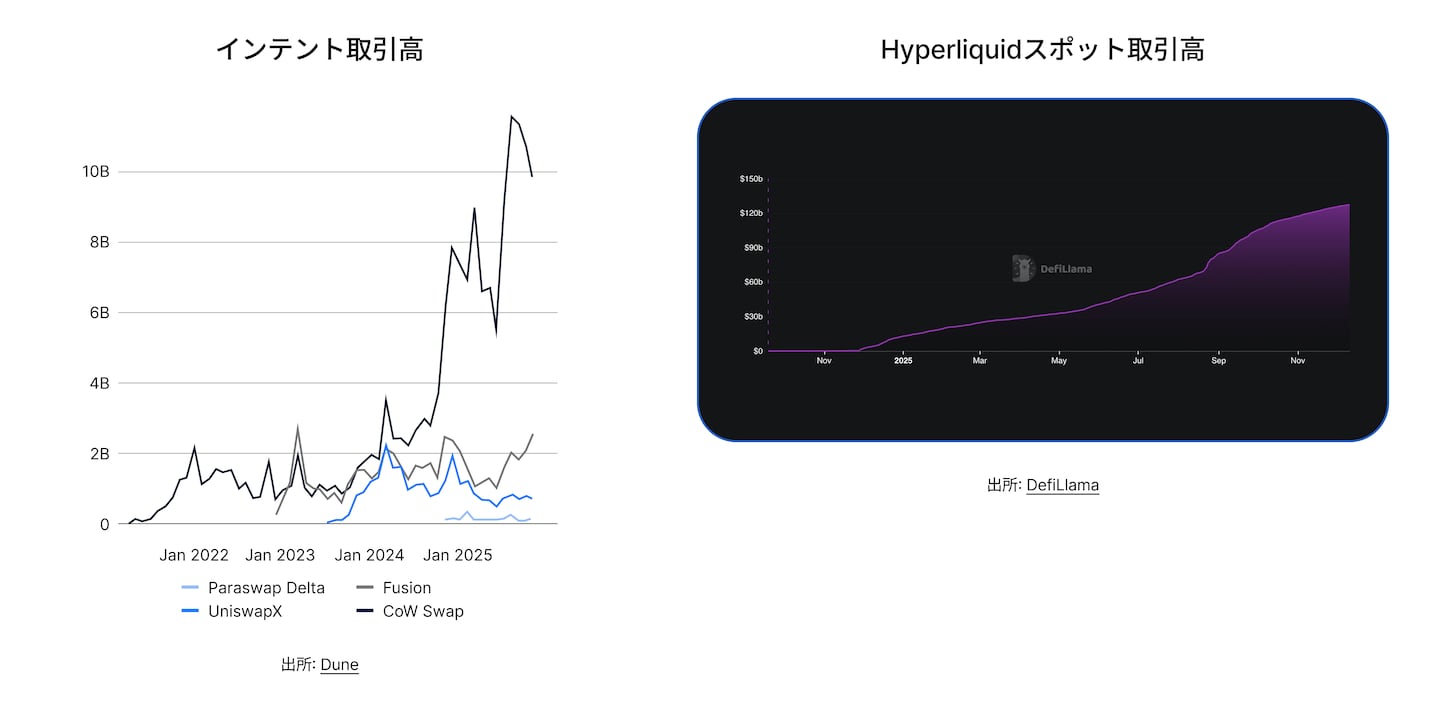

NEAR Intentsは、ユーザーが「達成したい結果だけを指定し、具体的な実行はネットワーク側に委ねる」モデルへ移行したことを背景に、2025年に300万ドルから60億ドル超へ急拡大しました。増加率は200,000%に達します。

JupiterのRFQ(Request for Quote:相対見積もり)システムは、継続して優れた価格を提示できた結果、従来型のアグリゲーター経由の取引から急速にシェアを伸ばしました。

CoW Swapは、ソルバーが最適なルートで執行まで担う仕組みにより、月間取引量が約5倍に伸び、約100億ドルに達しました。

Hyperliquidのスポット取引量は、2025年に120億ドルから1,250億ドルへと拡大し、約10倍となりました。これにより、オーダーブック型がオンチェーン取引における主要な執行方式として定着しつつあることが示されています。

オンチェーン市場が成熟するにつれて、DEXのアーキテクチャはCEXに近い方向へ収縮しつつあります。具体的には、オーダーブック化、流動性の厚みの強化、ルーティングの一体化、そしてチェーンの違いを意識させない体験(チェーン抽象化)が進んでいます。

ただし、どの形が最終的な標準になるかはまだ定まっていません。完全にパーミッションレスなモデルが主流になるのか、一定の管理を組み込んだハイブリッド型(CeDeFi)に落ち着くのか、あるいはソルバーが最適な経路で執行から約定までを担う「ソルバー主導型」が標準になるのかは、現時点では見通しが立っていない状況です。

競争の激化はもはや疑いようがありません。プロトコルには、最良執行につながるルーティング、さらなる低コスト化、そして一段高い信頼性が求められます。

その結果、スワップは「DEXを選ぶ」段階から、「望む結果だけ指定し、実行はネットワークに任せる」形へ移っています。

パーペチュアルは機関投資家レベルへ

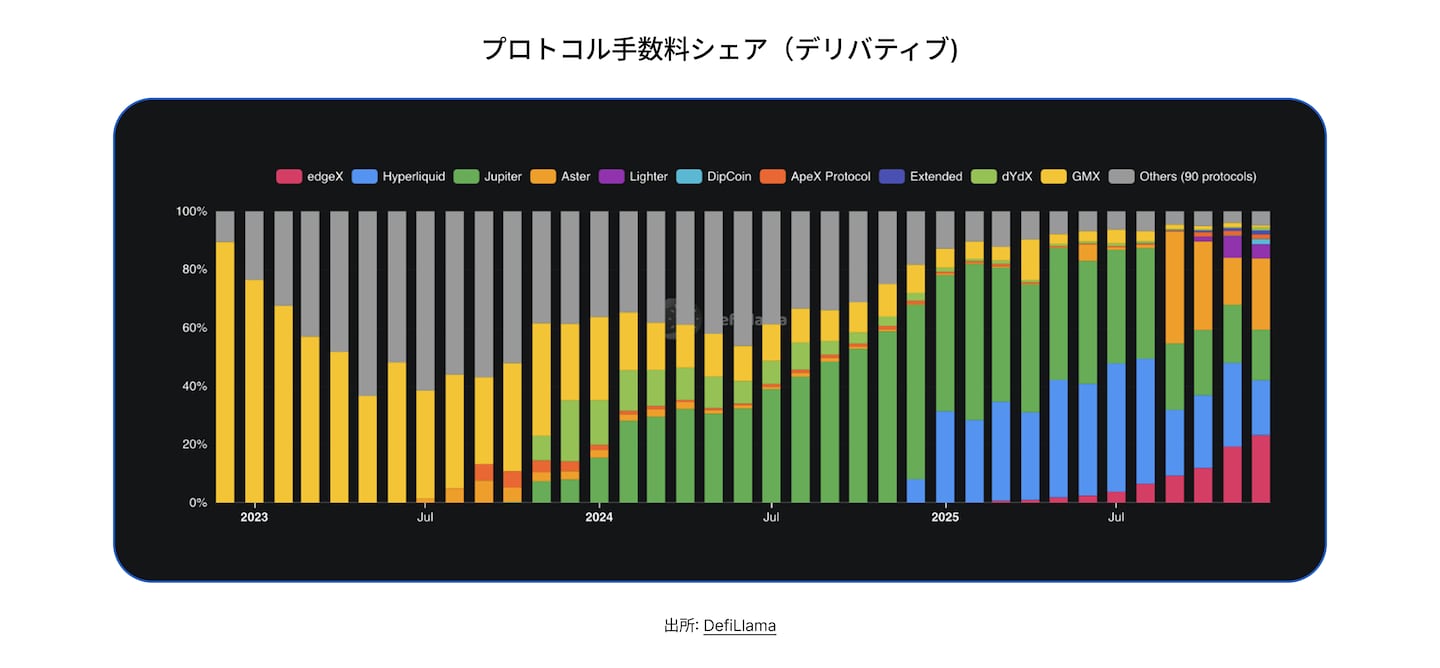

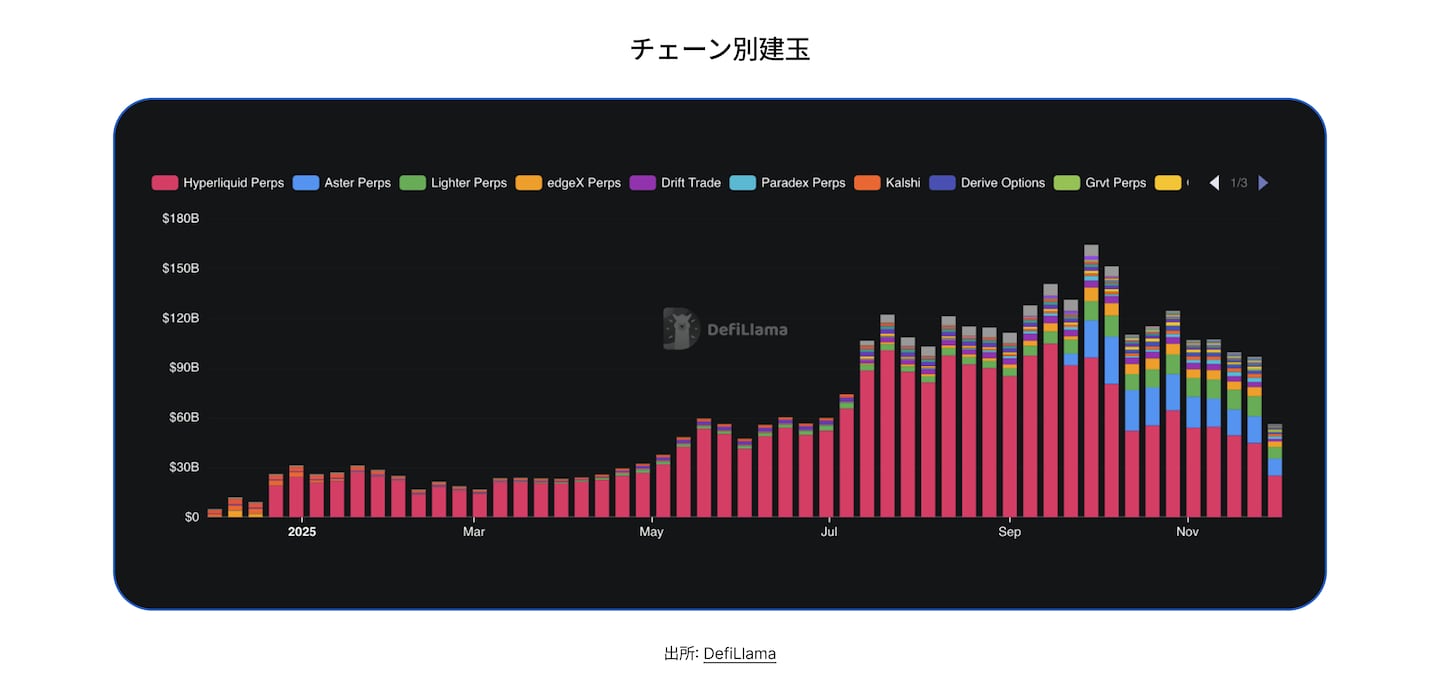

2025年、オンチェーンのパーペチュアル(無期限先物)は急拡大しました。週次取引量は約500億ドルから2,500億〜3,000億ドルへ急増し、累計取引量は12兆ドルを突破しています。背景にある大きな変化は、従来のAMM型モデルから、取引所並みのオーダーブック方式へと主流が切り替わったことです。これにより建玉(open interest)も3倍に増えました。

流動性は、Hyperliquid、Aster、EdgeX、Lighterなど、約定・執行を重視する取引基盤へも分散し、特定の場に集中するリスクが和らぎました。結果として、デリバティブ市場の構造はより健全な方向へ向かっています。

主なイノベーションポイントは次のとおりです。

クロスマージンと担保の共通化による資本効率の向上

高い処理性能を前提にした取引に特化した決済設計

低レイテンシーと厚いオーダーブックにより、プロのマーケットメイカーが参入・運用しやすい環境を実現

機関投資家の実運用に耐える、堅牢な清算設計とリスク管理体制

オンチェーン・パーペチュアルの建玉が2025年に3倍へ拡大したのは、流動性の厚みが増し、短期資金ではなく腰の据わった資本が流入していることを示しています。あわせて、市場シェアの集中も和らぎました。以前は一プラットフォームに近い形で優位が固まっていましたが、現在は複数の専門的な実行基盤が拮抗しながら競争する市場構造へ移行しています。

具体的には、Hyperliquidのシェアは約44%まで下がり、Aster、EdgeX、Lighterはそれぞれ15〜20%台に拡大しました。Jupiterは約10%前後で推移しています。

現在では、上位5プラットフォームで総取引量のおよそ70%を占めています。これは、オンチェーン・デリバティブが「先行者の独走」から「実行品質を軸に競う成熟市場」へ移行したことを示す、分かりやすい兆候です。

パーペチュアル取引の中心は、実行性能を武器にした専用環境へと明確に移りつつあります。

かつてはEthereumとArbitrumがパーペチュアル出来高のおよそ70%を担っていました。ところが現在は、流動性がHyperliquid、EdgeX、Lighterといった用途特化型の取引スタックへ集まりつつあります。加えて、注文処理はオフチェーンで行い、決済のみをオンチェーンで実行するタイプのエンジンにも広がっています。

この変化の背景は単純です。パーペチュアルの主戦場は、汎用L1/L2ではなく、高いスループットと安定した約定を提供できるチェーンへと移りました。

そしてこの移行を可能にしたのが、市場設計そのものの進化です。

GMXのようなボールト型AMMは、一般ユーザーでも使いやすくし、取引への参加ハードルを下げました。ただし、相場が大きく動く局面では、プロの大口取引や高速取引を安定して処理しきれず、機関投資家レベルの要件を満たしにくい面がありました。

一方で、Hyperliquid、Aster、Lighter、Vertex、Driftなどの新興プロトコルは、取引所並みのオーダーブックに加え、共通担保とポートフォリオマージンを実装しています。その結果、スプレッドやレイテンシ、清算の品質は、CeFi(中央集権型取引所)に近い水準まで改善しています。

その結果、マーケットメイカーは使い慣れたツールをそのまま活かし、オンチェーンでもヘッジや板の提示、ポジション管理を行えるようになりました。

RFQ(Request for Quote:相対見積もり)と堅牢な清算ルートが整備されたことで、オンチェーンのパーペチュアルは、機関投資家にとって「実務に耐える取引インフラ」として現実的な選択肢になりつつあります。

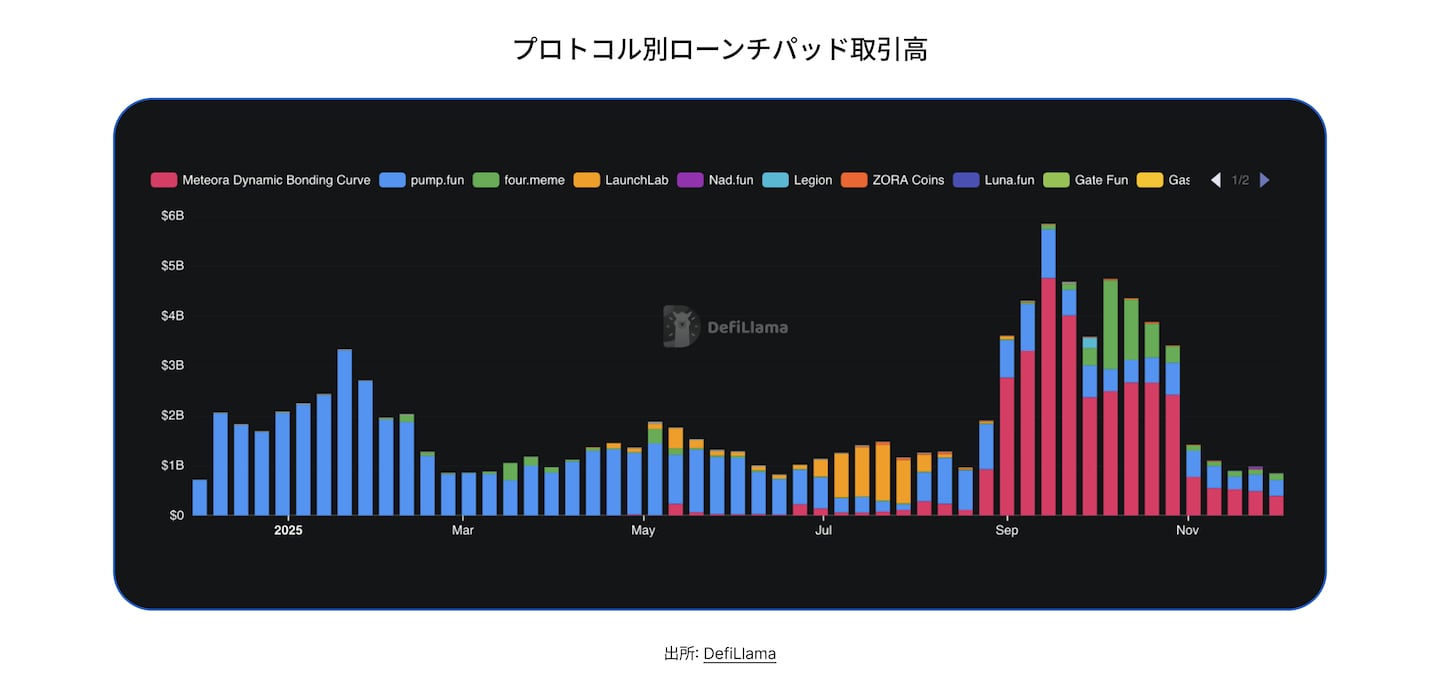

トークン一次発行と新しい投機経済

2025年、トークンの一次発行インフラは、この年を象徴する重要テーマの一つとして存在感を高めました。

Solana発のローカルな実験として始まった動きは、いまや世界規模で高速に循環する「オンチェーンのトークン発行基盤」へと進化しました。かつてのICOにあった不透明さを解消し、情報の透明性、回転の速さ、参加規模を大きく引き上げながら、資金調達とトークン発行の導線そのものを再構築しています。

Pump.fun、Echo、Four.memeといったプラットフォームは、トークンローンチを一部の熱心な層だけの出来事から、日常的に行われる一般的な活動へと押し上げました。実際Pump.funは、年初に1日あたり4万〜6万件のトークンをミントし、日次ユーザー数も10万人超を維持しています。

さらに、プラットフォーム手数料の累計は2年足らずで9億2,000万ドルに達し、過去のサイクルと比べても際立った規模となっています。

新規にミントされたトークンのうち、RaydiumやPumpSwapのように流動性が厚い市場へ「卒業」できるのは約1%にとどまります。ですが、こうした発行ファネル(導線)はDeFiを弱めるのではなく、新たな参加者と資金の流れを呼び込み、エコシステム全体の裾野を広げています。

TRUMPトークンの熱狂のような投機的な波が立つと、その影響は連鎖的に広がります。Solana上のDEX取引量、パーペチュアルのファンディングレート、さらにエコシステム全体の短期売買が、同時に大きく上振れしました。

こうしたトークンの一次発行インフラは、暗号資産の世界でユーザーを呼び込む導線として、いま最も効率的な仕組みの一つになっています。多くのユーザーはまずミームコインで参入し、そこからDEX、パーペチュアル、利回り商品へと段階的に広がっていく流れが定着しつつあります。

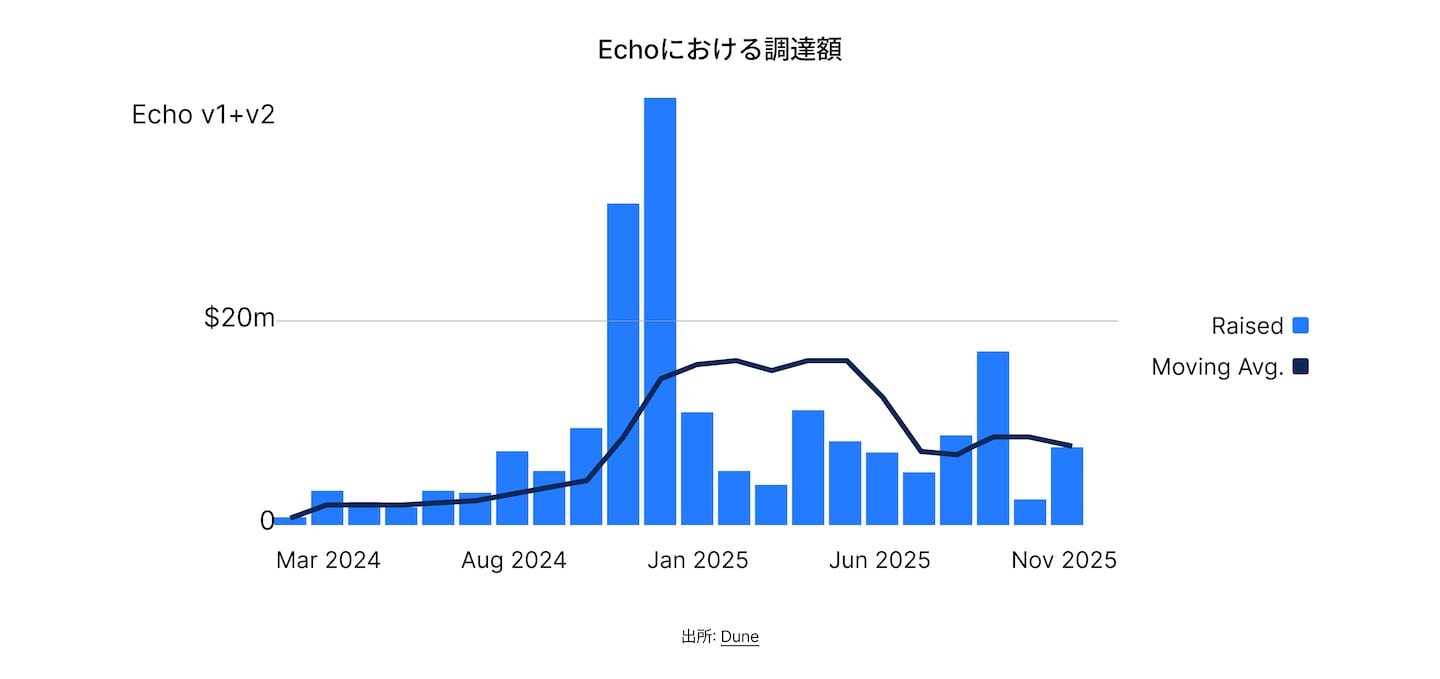

さらにリテール主導のミームコイン・ファネルにとどまらず、Echoのように案件を選別するキュレーション型の発行プラットフォームも、信頼できる資金調達の受け皿として存在感を強めました。2024年初頭以降、一次オファリングで累計1億5,000万ドル超の資金調達を後押ししながら、安定した案件パイプラインを維持しています。

これは、2017年のICOブームが「情報が見えにくく、熱量が高い時期にだけ一気に資金が動く断続的な波」だったのに対し、いまのトークン発行サイクルは透明性が高く、継続的に回り、流動性インフラの中に深く組み込まれています。

また、その経済的な振る舞いも従来の取引所というより、注目を集めて拡散させる「アテンション・ネットワーク」に近いのが特徴です。結果を分けるのは、配布スピード、拡散力、そしてナラティブが立ち上がるタイミングです。

この結果、トークン発行は単なる資金調達にとどまらず、DeFi全体に資金と取引フローを流し込み、新規ユーザーを呼び込む入口として機能しています。

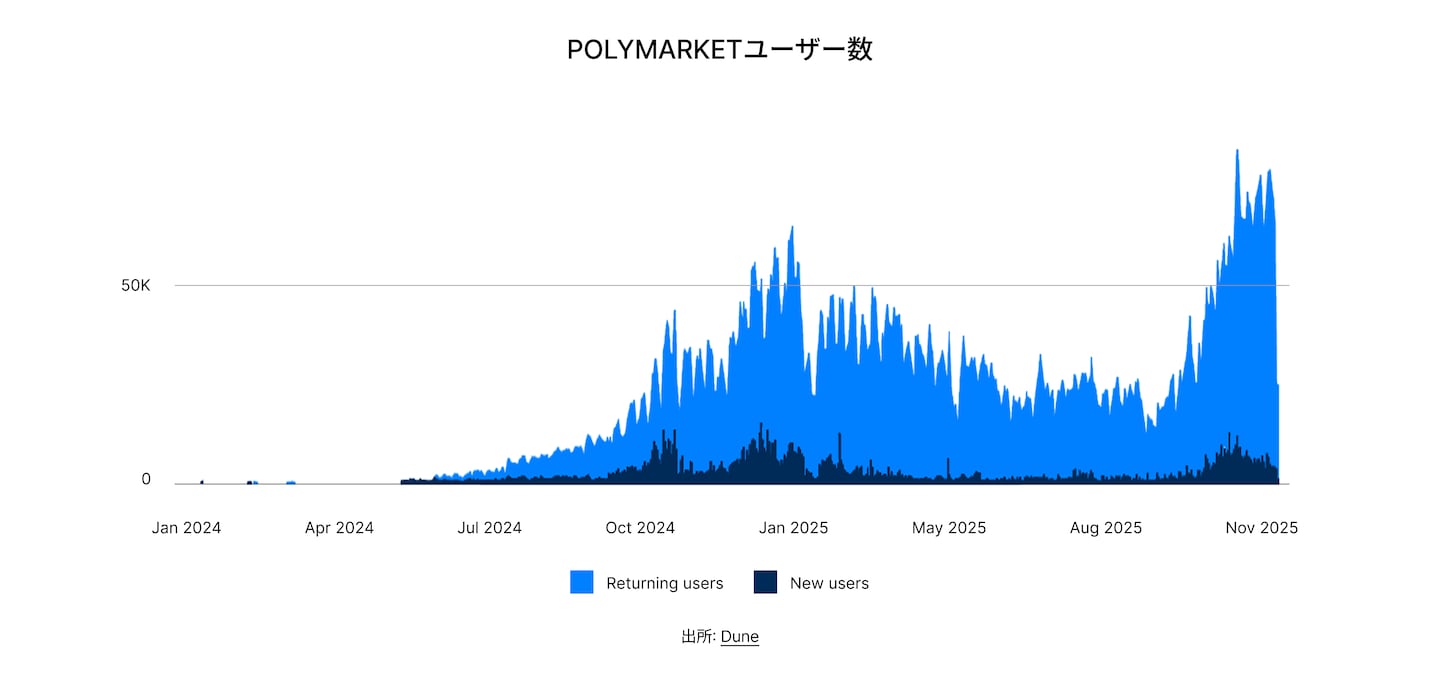

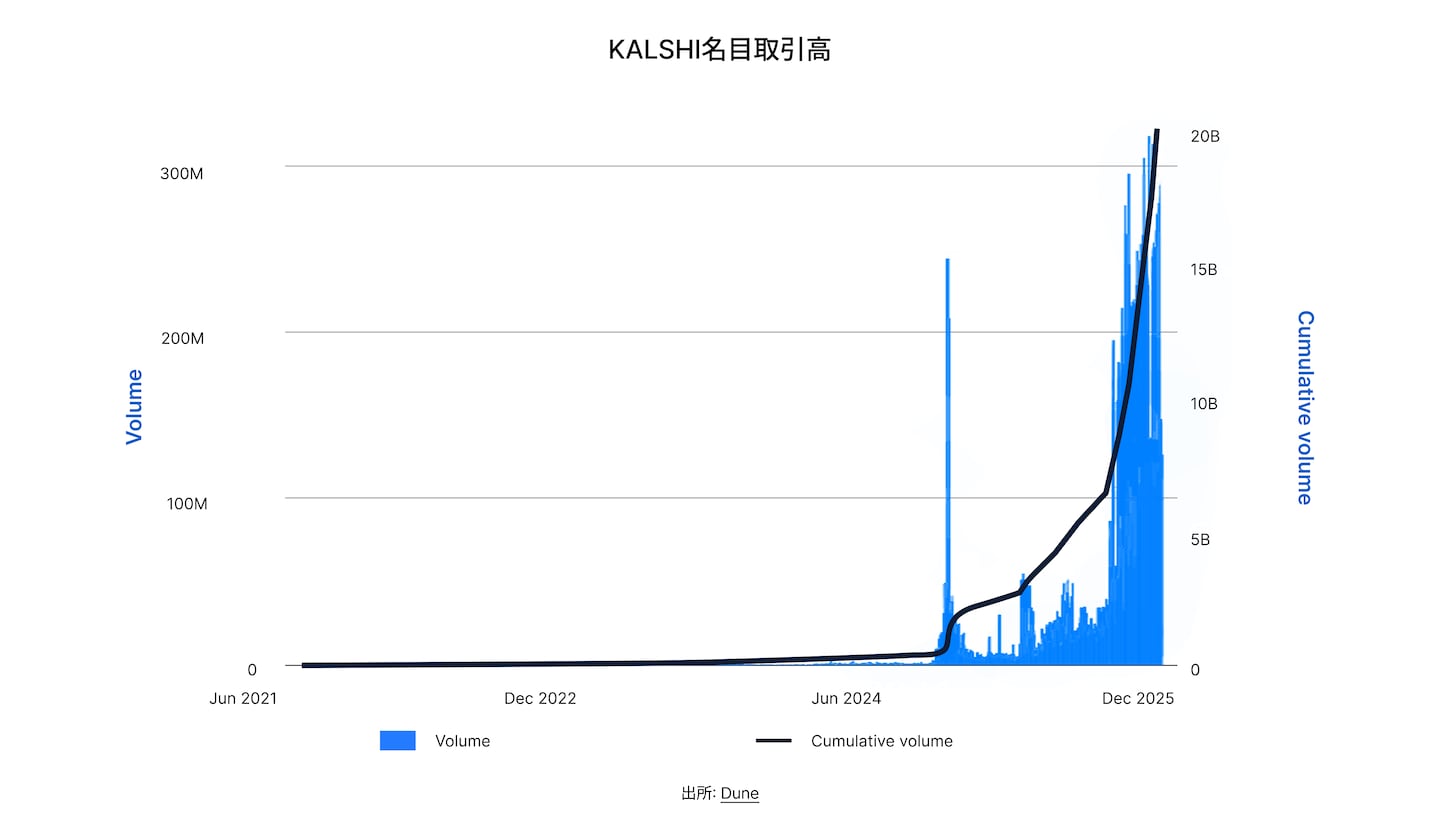

予測市場

2025年、予測市場はニッチを脱してメインストリームへ入り、取引の流れ全体においても無視できない存在感を持つようになりました。PolymarketやKalshiなどのプラットフォームは、累計取引高が数百億ドル規模、DAUが数万人規模に達しています。結果として、イベント市場はDeFiの流動性スタックの中でも重要なセクターへと位置づけを変えつつあります。

予測市場は、現実世界の出来事に対して「小さな永続先物」のように機能します。そこで形成されるオッズ(価格)は、同じ政治・マクロ要因に反応しやすい資産の値動きに波及することがあります。

要するに、イベントを起点とする注文・資金の流れが、DeFiの流動性レイヤーに対して、はっきり測定できるかたちで寄与し始めたということです。ここまで明確に観測できるのは、これまでになかった変化です。

予測市場は、単なる投機の場にとどまらず、市場の意思決定に必要な情報を素早く集約・伝達する「情報のハブ」になりつつあります。具体的には、次の3点が進んでいます。

- 政治・マクロの結果が価格に織り込まれるまでの時間が短くなる

- その価格シグナルが、デリバティブ取引やセンチメントに基づくポジション形成に波及する

- ナラティブの移り変わりに合わせて、ユーザーと流動性が市場間を移動する新たな循環が生まれる

CPIの発表、裁判の判決、スポーツの決勝のような大きな材料が出る局面では、ミーム系プラットフォーム、パーペチュアル、予測市場の間で流動性が目に見えて移動します。ユーザーは「いま話題が動いている場所」へ移り、その結果、これらのイベントがエコシステム全体にとって短期の資金流入源になります。

そして、かつて分断されていた取引の仕組み(トレーディングスタック)は、いまやひと続きのシステムとして動いています。Pump.funやEchoのような発行プラットフォームは、注目を新しいトークン(資産)に変換します。現物取引とパーペチュアル取引は、その注目をより厚い取引量とレバレッジへつなげます。さらに予測市場は、リアルタイムの「起こりそうな確率」を価格として返し、それがポジションの取り方やファンディングに影響します。

この結果、DeFiの中では次のような循環が回り始めています。

発行 → 注目 → 取引 → デリバティブ需要 → イベントを織り込む価格調整 → 資金の移動

この循環が強まるほど、DeFiは24時間365日でつながるグローバル市場へ近づいていきます。そこでは、話題、流動性、レバレッジがリアルタイムで入れ替わり続けます。

クレジット、利回り、ステーキング、リステーキング、そしてRWAの担保

レンディングとマネーマーケット

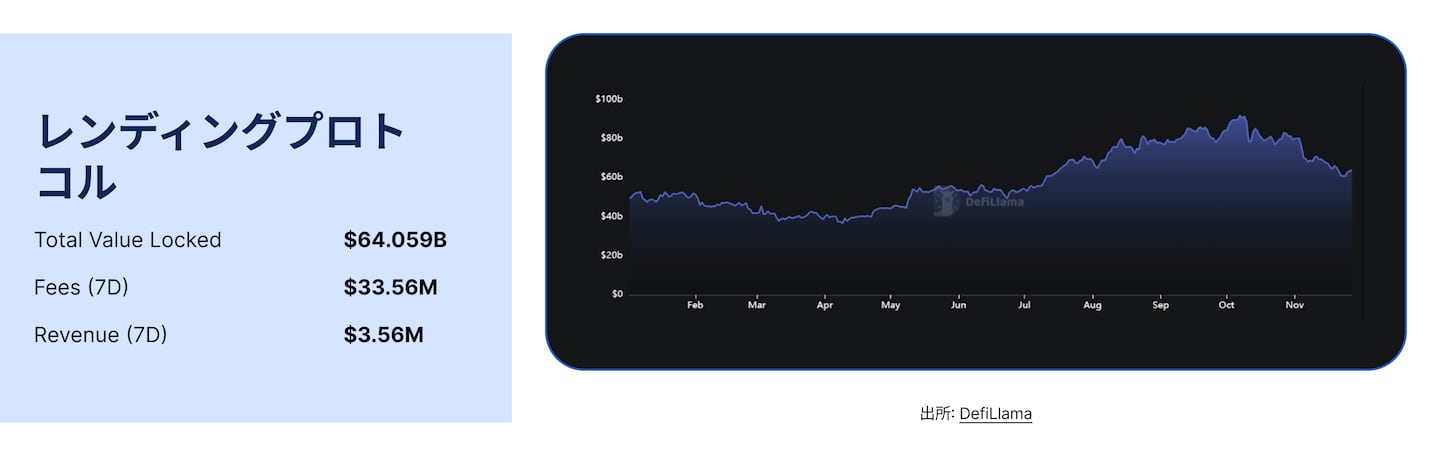

レンディングは2025年も引き続き好調な領域であり、TVLは+33%(482億ドル → 641億ドル)増加し、トップ10が約89%のシェアを維持しました。資本はリスク管理が徹底されたアーキテクチャへ集中しました。Aave V3はセクターシェアを50%→57%へ拡大し、Morphoはボールトベースの効率性を武器に11%まで成長しました。一方で、機関投資家向けクレジットがオンチェーンへ戻ったことで、Mapleは4%まで急伸しました。大きな預入額を持ちながらも資金が稼働していないプラットフォーム(JustLendは稼働率5%未満)では、手数料の取り込みが鈍化しました。

稼働率と市場設計の違い

最も稼働率が高かったのは、用途を絞った特化型の市場、モジュラー型の設計、またはプロトコル内で完結しやすい統合型の市場でした(Euler V2、Fluid Lending)。一方、Aave V3やMapleのような「基盤(バックボーン)」プロトコルは、急変時に耐えられるようバッファを厚めに取り、その分、意図的に稼働率を低めに抑える運用が見られました。また、預入は多いものの借り手需要が弱く、資金が回りにくい旧来型プロトコル(例:JustLend)は、構造的に稼働率が上がらない状態が続いています。

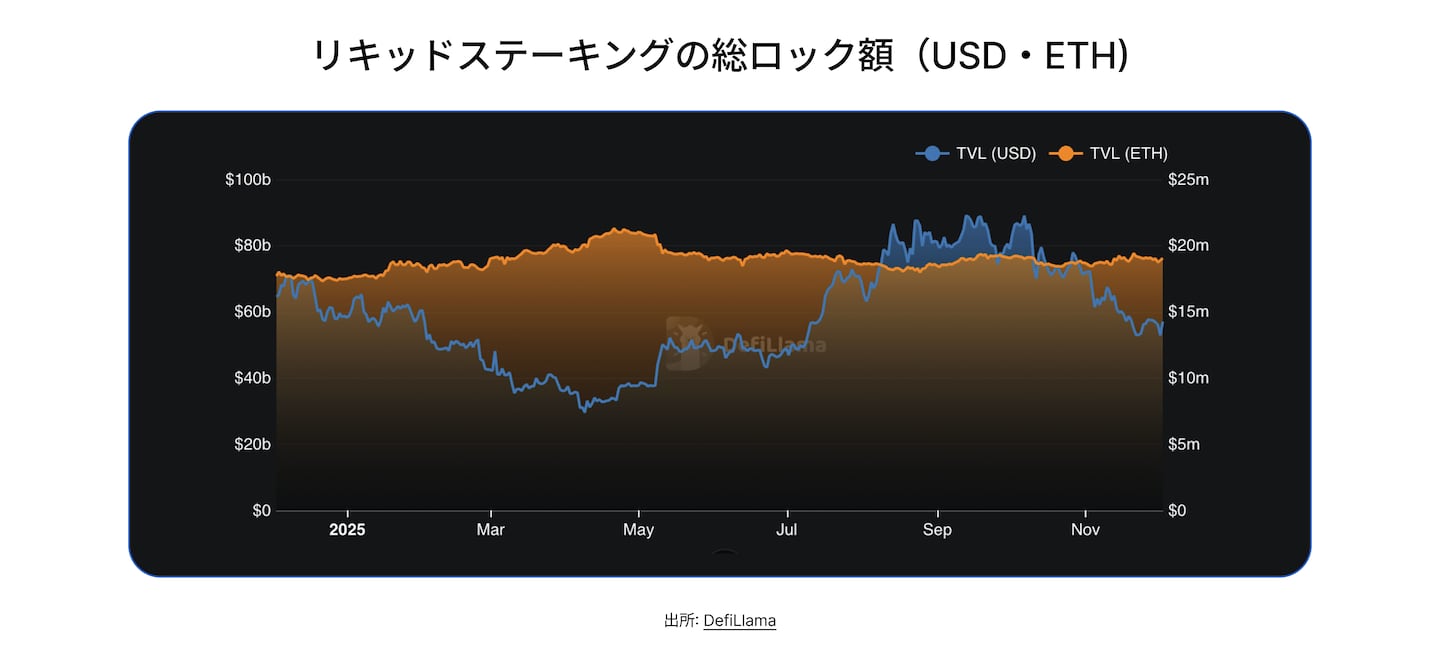

リキッドステーキング

トークン価格が軟調にもかかわらず、リキッドステーキングのTVLは安定して推移しました(587億ドル → 576億ドル)。これは、バリデーター数の継続的な増加を示唆しています。

Lidoは引き続き首位を維持しましたが、トップ10におけるシェアは65%→54%へ低下しました。これは、取引所統合型LST(特にBinance staked ETHが最大105億ドルまで拡大)が、運用面での分かりやすさと即時の流動性が強みになりました。

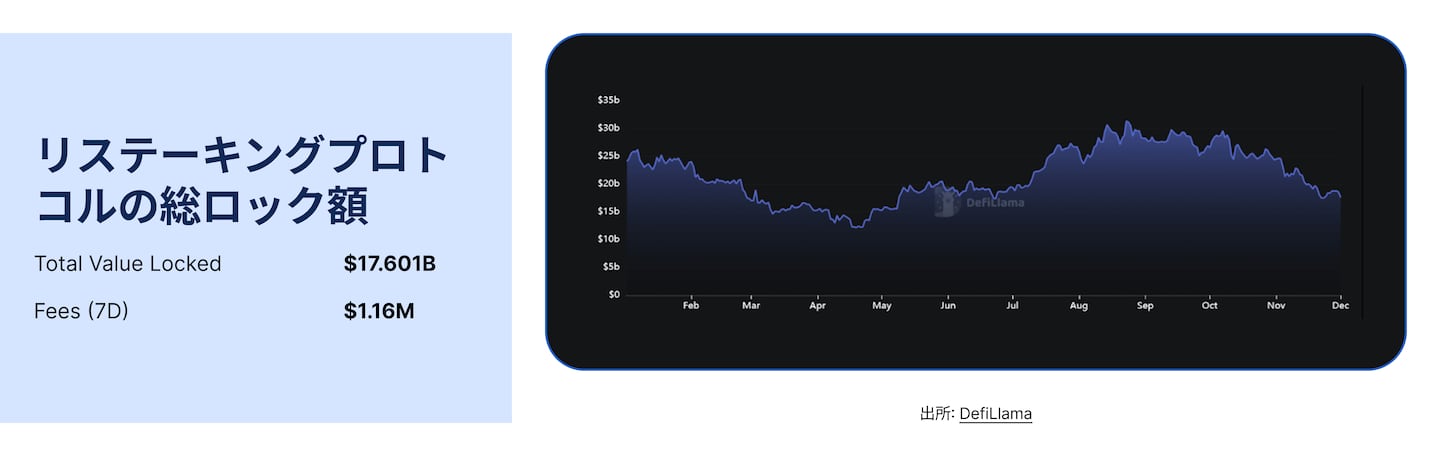

リステーキング

リステーキングは、リプライシング(価格・利回りの見直し)とコンソリデーション(市場の集約)局面に入りました。インセンティブが弱まり、スプレッド(利回り差)が縮小したことで、TVLは21%減(239億ドル→188億ドル)となっています。現在は「利回りに見合うだけの追加リスクが取れていない」ケースが増えており、追加リスクに対して上乗せが小さく、「割に合わない」ケースが増えています。

- リキッドステーキング利回り:約2.6〜3.0%

- リキッドリステーキング利回り中央値:約2.7%

- レンディング利回り中央値:約1.5%

この状況は、多くの参加者にとって「追加で負うリスクに対して、追加の見返り(リスクプレミアム)がほとんどない」ことを意味します。具体的には、スマートコントラクトのリスク、スラッシング(ペナルティ)の可能性、AVSの実行リスク、そして複数段階で再担保化されることによるリスク(多層なリハイポセケーション)を引き受ける一方で、利回り面の上乗せが小さいことを意味します。

RWAとトークン化されたクレジット

RWAのプロダクトは、2025年にニッチなエクスペリメンテーション(試行段階)から、中核となる利回り・担保のインフラへと移行しました。これは米国の高金利環境(Fed fundsが年間の大半で4〜5%付近)に後押しされたものです。オンチェーンでは、トークン発行から、国債、プライベートクレジット、機関投資家向けファンドを通じた、規制型または準規制型のドル利回りへと焦点が移りました。

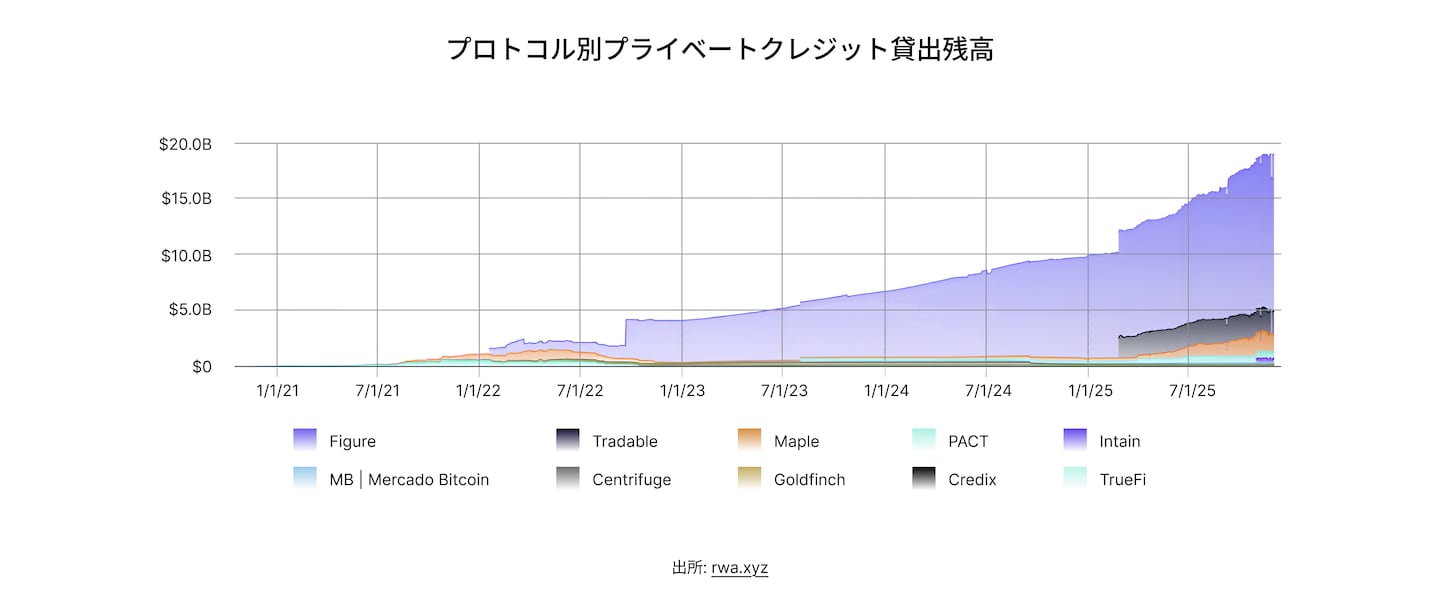

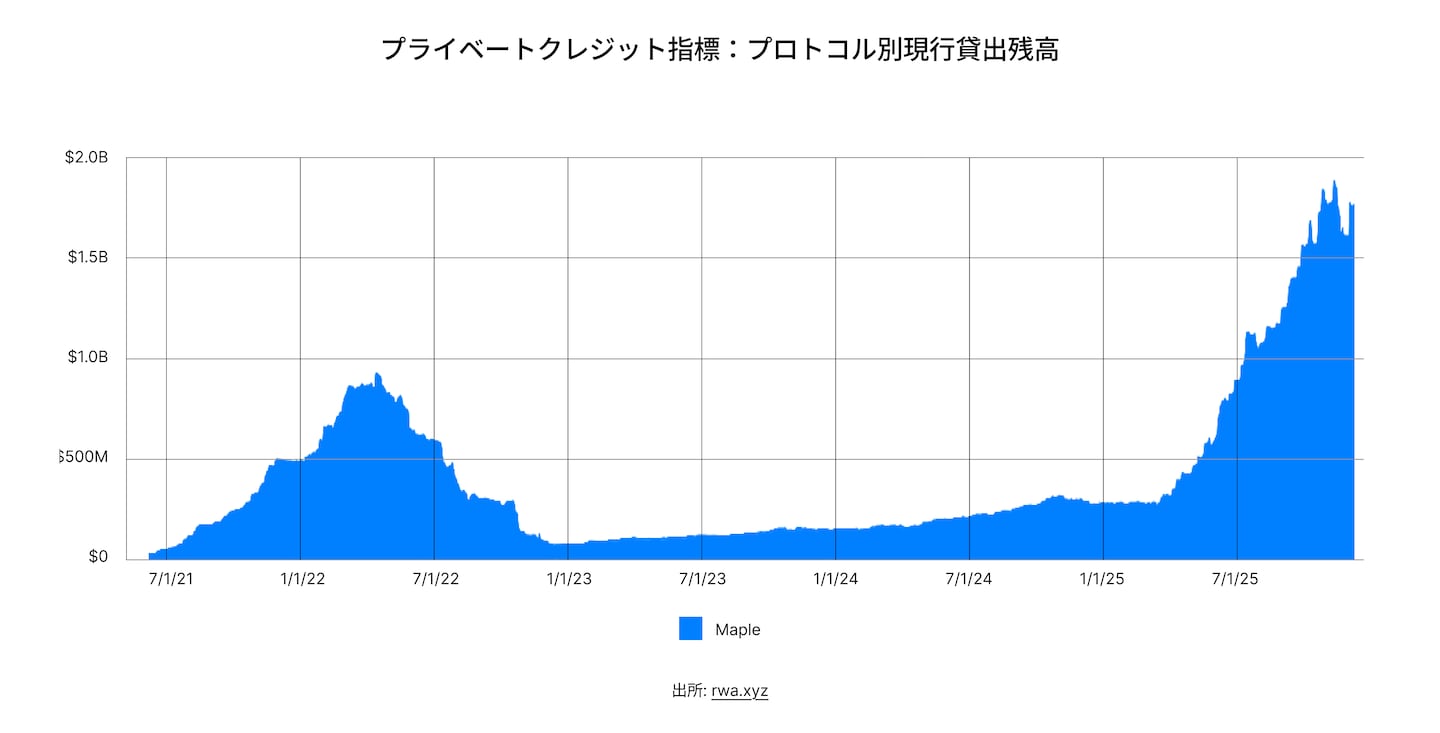

プライベートクレジット

プライベートクレジット市場は、98億ドルから 187億ドルへとほぼ倍増しました。これは単なる価格変動による増加(リプライシング)ではなく、実際に資金が流入し、貸付が積み上がった「実質的な資本形成」を意味しています。

主な動向は以下の通りです。

- Figureは依然として最大のオリジネーター(貸付の組成主体)で、92億ドルから138億ドルへ成長しました。ただし市場が多様化したことで、シェアは93%から74%へ低下しています。

- Mapleは融資残高を2.7億ドルから15.3億ドルへと伸ばし、Figureに次ぐ主要な機関投資家向けクレジット・プラットフォームになりました。

- TradableとIntainは、ほぼゼロの状態から数億ドル規模へ急拡大し、両者合計で2025年トップ10のうち13%以上を占めるまでに成長しました。

勝ち残っているプロジェクトに共通するのは、「機関投資家がそのまま使える水準のクレジット組成」ができている点です。具体的には、継続的に借り手を獲得できる仕組み(repeat borrower programs)、審査・モニタリングが見える信用プロセス(transparent credit processes)、そしてレポーティングやリスク管理など機関投資家が必要とする運用ツールが整っています。

勝ち残っているプロジェクトに共通するのは、「機関投資家がそのまま使える水準の与信・組成(機関投資家向け組成)」を実装している点です。具体的には、継続的に借り手を獲得・運用できる仕組み(リピート・ボロワー・プログラム)、審査からモニタリングまでのプロセスが見える信用管理、そして機関投資家が求める運用・管理ツールを備えています。

一方で、Goldfinch、Credix、TrueFi、Centrifuge(プライベートクレジット領域)など、初期の「DeFiネイティブ」なレンディング勢は、残高が横ばい、もしくは減少しました。資金が、より規模が大きく、複数の商品を持ち、案件パイプラインが厚く、リスク管理が明確なプラットフォームへと移ったためです。

今後、米国のリスクフリーレート(国債などの無リスク金利)が徐々に低下すると、利回りの上乗せ分(スプレッド)は縮小していきます。そうなるほど市場が重視するのは次の3点です。

- 与信の実績(貸し倒れの少なさ、回収の質)

- 運用・回収体制の信頼性(返済管理や回収プロセスの安定性)

- 情報開示の透明性(数字を追えるか、説明できるか)

景気や市場のサイクルが変わっても崩れない「耐久性」を証明できるプラットフォームほど、次の機関投資家マネー流入の波で最も有利な立場を取れるでしょう。

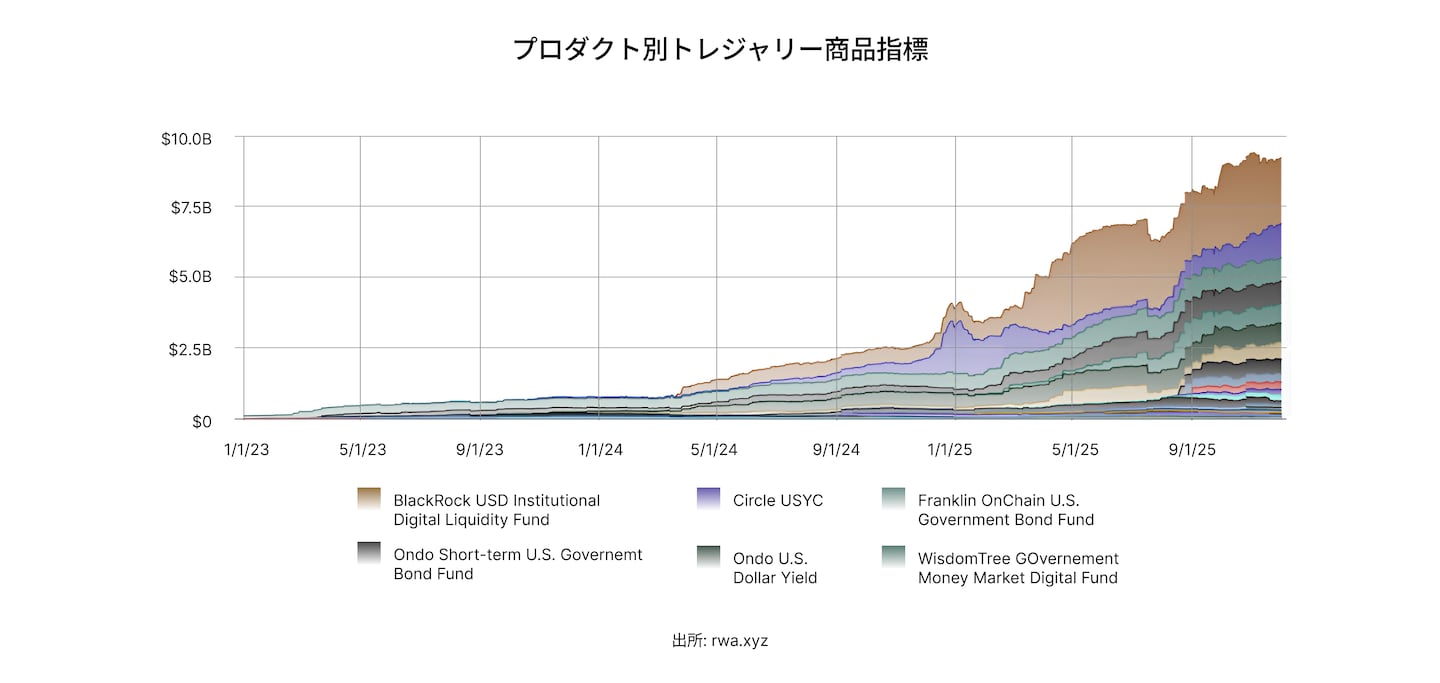

トークン化された米国債

トークン化された米国債とマネーマーケット商品は、39億ドルから91億ドルへと拡大し、+135%の成長を記録しました。

上位10の資産に限っても、規模は38億ドルから80億ドルへ増加しています。一方で、セクター全体のTVLに占める上位10資産のシェアは98.6%から88.2%へ低下しました。これは、市場が伸びるだけでなく、発行体が増えて構図が分散してきたことを示しています。

より多くの資産運用会社が参入するにつれ、市場のリーダーにも変化がありました。CircleのUSYCはBlackRockのBUIDLにシェアを譲り、一方でFranklin、Ondo、WisdomTree、Superstateなどが、数億ドル規模のプロダクトを相次いでローンチしました。

この領域を動かしているのは、もはや「DeFiネイティブな実験」というより、伝統的な資産運用会社が既存の運用戦略をトークン化し、従来の販売チャネルとオンチェーン担保市場の両方で流通させる流れです。2026年の資金流入は、APYのわずかな差よりも、次の要素に左右されやすくなるでしょう。

- カストディおよび取引所のサポート体制

- DeFiでの使いやすさ(担保として使える範囲や統合の深さ)

- 大手運用会社によるオンチェーンプロダクトのラインナップの拡充

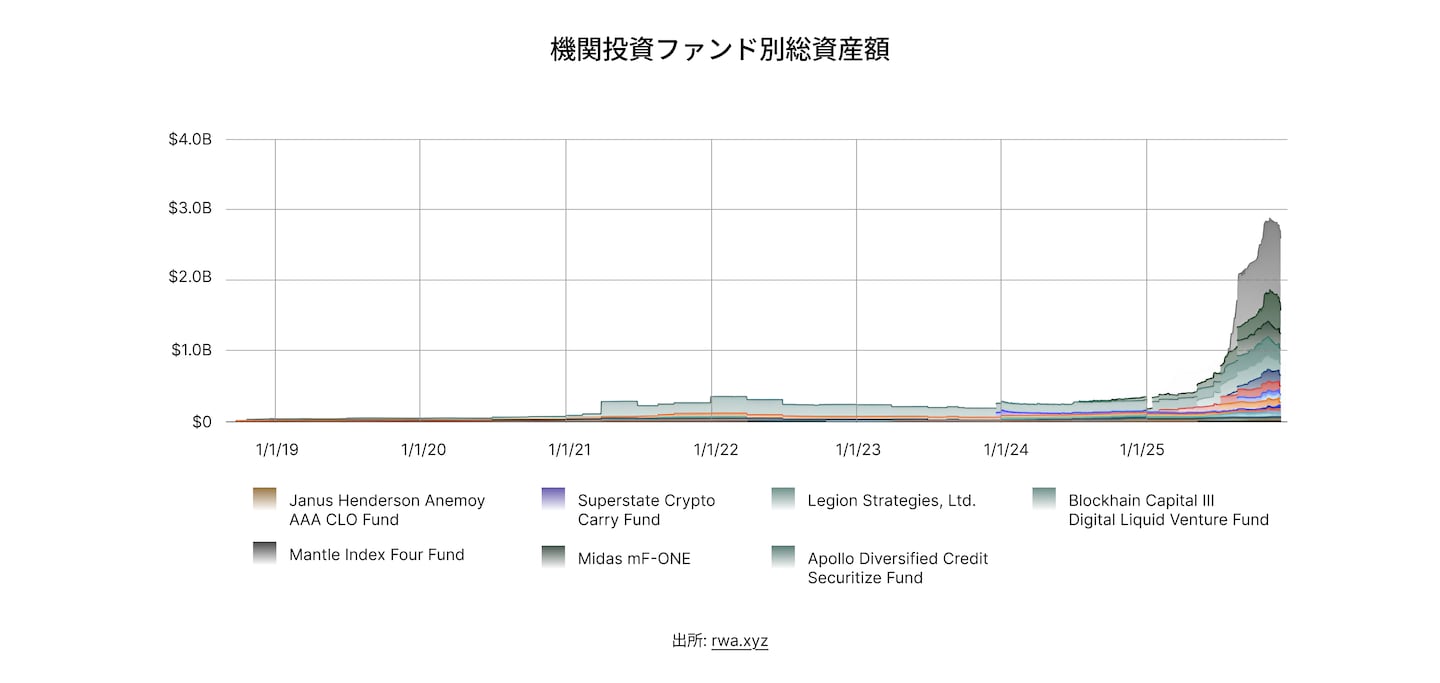

機関投資家向けファンド

機関投資家向けファンドのRWAは、1.7億ドルから27.7億ドルへと成長しました。上位10のファンドも1.7億ドルから25.6億ドルへと増加しましたが、市場の拡大に伴い、99.8%から92.2%へわずかに低下しました。

プロダクトラインナップは、ほぼ総入れ替えになりました。2024年の中心は、小規模なマルチストラテジー型やベンチャー投資に近いトークン(Superstate Crypto Carry、SPiCE VC、Cosimo X、Republic Noteなど)でした。ところが2025年になると、Janus HendersonのAnemoy AAA CLO Fund(JAAA)がゼロから10.1億ドルへ急成長し、上位10トークン全体の36%を占めるまでになりました。加えて、大手運用会社が組成する「トークン化されたクレジット/マクロ戦略の投資商品」が新勢力として台頭し、市場で無視できない存在感を持ち始めています。

これは、実験色が強く株式寄りだったトークンから、認知度のある運用会社が手がける確立されたクレジット、マクロ、流動性の高いベンチャー戦略をトークン化した商品へと軸足が移ったことを意味します。ここでのトークン化は、新しい資産クラスを生むというより、「運用・流通の仕組みをアップデートする」性格が強いです。

2026年、このセグメントは単なる拡大にとどまらず、深化する可能性が高いです。成長の原動力となるのは、より多くのブルーチップ資産運用会社が戦略をオンチェーンに持ち込み、DAOトレジャリー、レンディング市場、オンチェーンポートフォリオフレームワークへの統合がよりタイトになることで成長が進むと見られます。

利回りとデュレーション取引

利回り市場は、成長ペースこそ落ち着いたものの、2025年もDeFiの中で特に動きが大きい分野の一つでした。セクターのTVLは、2023年の37.7億ドルから2024年には82.1億ドルへと拡大し、その後2025年12月時点では87.1億ドルに達しました。

Pendleは依然として市場の中核プロジェクトであり続けましたが、Spark Savingsや構造化されたステーブルコイン商品の拡大を受け、そのシェアは54%から41%へと低下しました。このセクターのリターン(APY中央値 5~17%)は、ステーキングやレンディングを安定して上回っており、これがデュレーションのヘッジや、トレジャリーに適したキャリー戦略の採用を後押ししました。

担保構造とデュレーション・エクスポージャー

2025年、Pendleの担保構成は大きく変わりました。これまで中心だったBTC/ETHのラップ資産(wrappers)や、利回りを上乗せしたステーブルコインから、ステーブルコインを基盤にした固定利回り系の資産へと比重が移っています。なかでも、Ethena関連のプロダクト(sUSDe、USDe、srUSDe、TUSDe)が担保全体の約49%を占めるまでに拡大しました。その一方で、WBTCやETHベースの資産は大きく減少しています。

これはPendleが、「ステーブルコインの利回りを、デュレーションで取引するためのレイヤー」へ進化していることを意味します。ただし同時に、担保が特定のプロダクト群に偏ることで集中リスクも高まります。合成ドル(synthetic dollar)への依存度が強まるほど、市場最大級の固定利回りプロトコルが「特定の仕組みや発行体に寄りかかる構造」になりやすい点は注意が必要です。

これは、Pendleが「ステーブルコイン利回りをデュレーションで取引するレイヤー」へと進化していることを示しています。ただし同時に、集中リスクも高まります。担保が特定のプロダクト群に偏り、さらに合成ドルへのエクスポージャーが強まることで、市場最大級の固定利回りプロトコルが「特定の仕組みや発行体に寄りかかる構造」になりやすい点は注意が必要です。

利回りの動きとオンチェーンイールドカーブ

2025年も利回り市場は成熟を続け、固定金利(PT)と変動金利(YT)は、トレジャリー運用やトレーディング企業にとって中核的なツールになりました。これらは、デュレーションリスクと流動性リスクの両方に見合ったリターンを取りにいくための手段として活用されています。

Pendleは依然としてこの分野の中心であり、投資家はその仕組みを利用してエクスポージャーをカスタマイズすることができ、固定金利で将来の利回りを固定しつつ、変動金利ではファンディングレートやリステーキングに連動する変動要素(ボラティリティ)を取引できるようになっています。

利回りは一貫して、レンディングやステーキングの収益を上回りました。リステーキングは運用面の複雑さやスラッシングリスクが高まったにもかかわらず、利回りは約2〜3%まで圧縮したのに対し、利回り市場はより安定したリターンと厚い流動性を提供しました。その結果、他のセクターが落ち着く局面でも資金流入を維持しています。

オンチェーンでのデュレーション取引が広がり、イールドカーブがより安定していくにつれて、DeFiの固定利回りは「インセンティブに頼って作る利回り」から「市場の需給で決まる利回り」へと移行しつつあります。

流動性の地形図:Layer 1、Layer 2、そしてBitcoin DeFi

全体の大きな流れは「集約(コンソリデーション)」です。資本は、単にインセンティブで動くのではなく、取引、レンディング、およびステーブルコインの流入が構造的に高水準にある実行環境として最適化された環境へとますます集中しています。

チェーン別・セクター別の動き

レンディング(貸し借り)

レンディングとマネーマーケットは、エコシステム全体を通じて依然として最も重要なセクターの1つでしたが、流動性はより選別的になりました。Ethereum、Solana、Arbitrum、Baseはいずれも、TVLシェアが横ばいであったにもかかわらずレンディング手数料を前年比で増加させており、預け入れられた資本がより集中的に活用されていることを示しています。

- Baseは最も分かりやすい例です。レンディングTVLは約10億ドルから約31億ドルへ増加し、チェーン全体のTVLに占める割合はほぼ倍増しました。レンディング手数料は約1,350万ドルから約6,950万ドルへ増加しました。

- EthereumはレンディングTVLを約283億ドルから約399億ドルへ拡大し、年間手数料は約5億6,600万ドルから約10億ドルへ増加しました。

- Solanaは、取引に紐づくレバレッジ需要を背景に、レンディングTVLが約25億ドルから約35億ドルへ増加し、手数料も約7,400万ドルから約1億600万ドルへ伸びました。

一方で、Polygon、Aptos、Avalancheの一部はレンディングTVLが停滞、または減少しています。ただしケースによっては、受動的な流動性が抜けて「実際に借りる人」が残った結果、TVLあたりの手数料効率が改善しました。総じてレンディングは、チェーン間に広く分散するというより、取引やLPでレバレッジ需要が構造的に強い場所へ集中しつつあります。

パーペチュアル

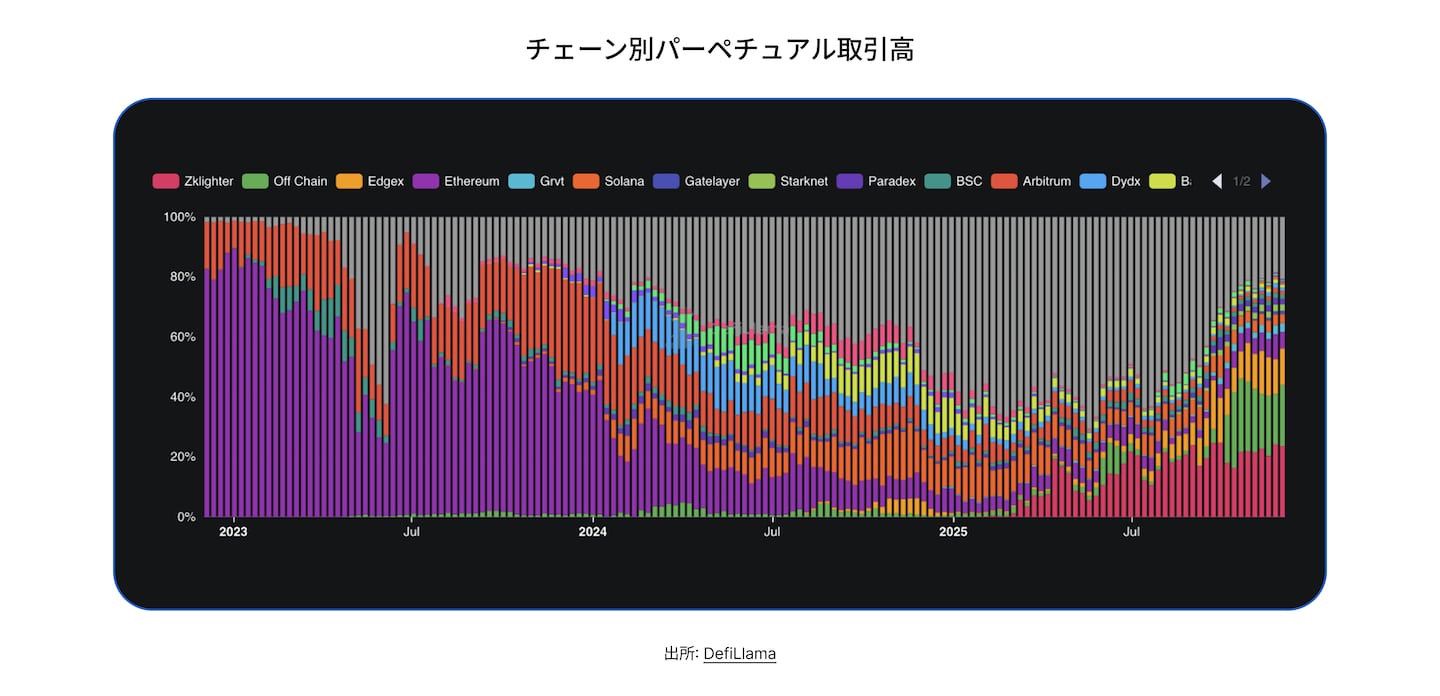

パーペチュアル(無期限先物)は、DeFiの中でも特に構造変化が激しかった分野です。2024年までの取引量は汎用チェーン(Ethereum、Arbitrum、Solana、dYdX、Blast)に広く分散しており、最大規模はHyperliquid L1で約5,650億ドルでした。ところが2025年には、流動性が「約定・執行の速さを最優先する取引基盤(execution-first)」に一気に集約されます。

2025年の主要な取引高は以下の通りです。

- Hyperliquid L1:取引高 約2兆7,600億ドル(前年比 約4.9倍)

- zkLighter:約1兆1,100億ドル

- オフチェーン・エンジン(Aster, Vest, Defx, Upscaleの合計):約6,230億ドル

- Edgex:約4,780億ドル

- Solanaパーペチュアル:約4,240億ドル

- Ethereumパーペチュアル:約3,240億ドル

これらの取引基盤は、低レイテンシーのマッチング、中央集権または準中央集権のリスクエンジンを運用し、オンチェーンには決済またはチェックポイントのデータのみを記録します。競争の焦点は「どのチェーンか?」から「どの実行スタックが最もタイトなスプレッド、最小のスリッページ、そして最も予測可能な約定を提供するか?」へと移りました。

Solanaはトップ層に残る唯一の汎用チェーンです。EthereumとArbitrumは、手数料のブレやL2流動性の分断を嫌うトレーダーが離れ、シェアを落としました。2026年に向けても、パーペチュアルの流動性は少数の実行主導の環境に集中し、差別化は板・約定の設計(マイクロストラクチャー)、担保効率、そして取引所間のマージニングによって決まると考えられます。

スポットDEX出来高

スポットDEXはパーペチュアほど一点集中ではないものの、ここでも主導権は少数チェーンが握っています。2024年から2025年の動きは次の通りです。

- Solana: 分散型取引所での現物取引量は 約6,940億ドルから約1兆4,700億ドルへと成長し、オンチェーン最大の現物取引の場となりました。

- Ethereum: 約6,690億ドルから約9,020億ドルへと増加し、大口取引や機関投資家の資金流入を受け止める、主要な深い流動性環境としての役割を維持しました。

- BNB Chain / Base: BNB Chainは約2,620億ドルから約6,710億ドルへ、Baseは約1,970億ドルから約3,810億ドルへと推移しました。これにより、両者は個人投資家(リテール)比率が高く、中央集権取引所に近いエコシステムであるという立ち位置を確固たるものにしました。

Suiは、約1,370億ドルを記録してトップ10入りを果たし、1,000億ドルを超える現物取引量を継続的に維持した唯一の新たな実行環境となりました。一方、PolygonとArbitrumは横ばいから微減で、DEX領域における競争優位が相対的に弱まっていることが示唆されます

ステーブルコイン

ステーブルコインは、「継続活動が継続的に動いているか」を測るうえで、最も分かりやすい指標です。

- EthereumはDeFiにおける主要なマネー基盤としての地位を維持しました。平均的なステーブルコイン残高は約825億ドルから約1,356億ドルへ増加し、決済、担保化、そしてストラクチャードイールド商品を根底から支えています。

- 一方Tronは、平均残高約735億ドルを維持していますが、DeFiエコシステムというよりも、主にオフショア向けの送金・決済や、CEX(中央集権型取引所)の決済手段として機能し続けました。

- DeFiネイティブな実行レイヤー(取引を高速に処理するチェーン)の中で最も伸びたのはSolanaです。平均残高は約33億ドルから約120億ドルへ拡大し、伸び率は約263%に達しました。これに続くのがBNB Chain(約52億ドル→約100億ドル)とBase(約25億ドル→約42億ドル)です。

- さらに、Hyperliquid L1やPlasmaのような取引特化型の新しいレイヤーも、短期間で平均残高約38億ドルに到達しました。これは、これらのレイヤーが取引と決済の実務の流れに素早く組み込まれたことを示しています。

一方で、Arbitrumの平均ステーブルコイン供給量は約38億ドルから約29億ドルへと減少し、OP Mainnetはトップ10から外れました。いま成長し続けているのは、ステーブルコインがインセンティブ目的で置かれるチェーンではなく、取引・レバレッジ・決済を通じて常に循環するチェーンです。つまり、実際の利用が途切れず続くネットワークほど、資金が集まりやすい構造になっています。

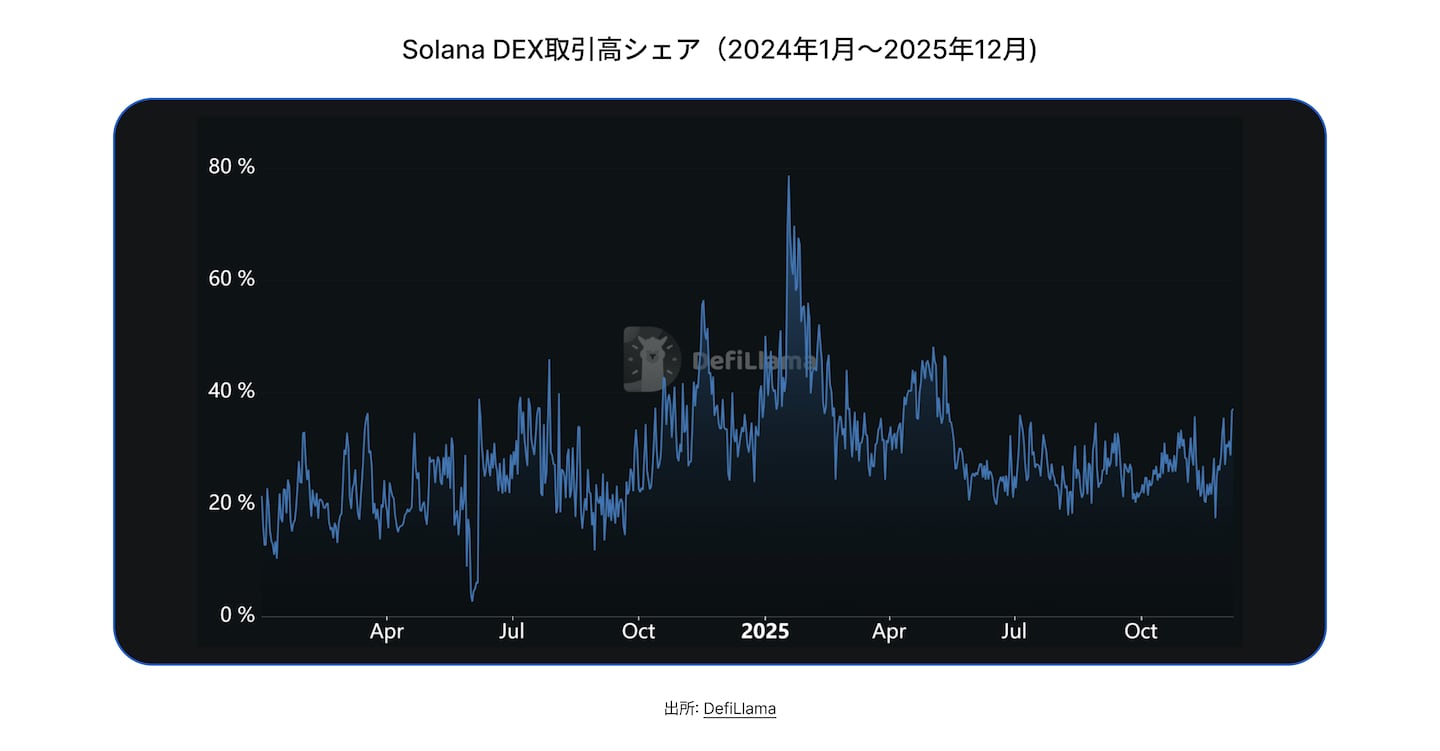

Solanaの高速取引エコシステム

2025年、Solanaの立ち位置は、汎用的なスマートコントラクトチェーンから、「トレーディングに特化した環境」へと明確に移行しました。ネットワークの指標が、この転換を示しています。

- 総トランザクション数: 132億回→210億回(+約60%)

- 1日あたりの手数料(ピーク): 1,390万ドル→2,890万ドル(+約108%)

- 1日あたりの収益(ピーク): 690万ドル→1,440万ドル(+約108%)

1日あたりのピーク時のユーザー数は880万人から630万人へと減少しました。これは、ユーザー数は減ったものの、より経済活動が活発なユーザーが残ったことを示しています。

SolanaのDeFi市場におけるシェアは、以前よりも安定して推移しています。世界のDeFi TVLに占めるSolanaの平均シェアは5.1%から7.7%へ上昇し、最低シェアも2.3%から6.6%へと大きく伸びました。これは、Solanaが「短期の投機バブルの時だけ目立つチェーン」ではなく、継続的に存在感を保てる状態になってきたことを示しています。さらに、セクター構成を見るとSolanaがトレーディング中心のエコシステムであることが明確に分かります。世界のTVLに対する構成比は次の通りです。

- DEX(分散型取引所):約16.97%

- リキッドステーキング::約16.95%

- レンディング:約5.59%

トレーディングとステーキングが世界的な規模で機能している一方で、クレジットレイヤーは構造的に小規模な状態にとどまっています。2026年に向けた最大の焦点は、Kamino、MarginFi、Jupiter Lendといったレンディングプロトコルが、Solanaの大きな取引規模に見合う水準まで成長するのか、それともSolanaが高速にローテーションする取引中心の構造を維持するのか、という点です。

DEXのドミナンスとスポット取引

2025年初頭のトークン発行のブームでは、SolanaのDEXドミナンスが一時70%を超えるまで急伸しました。その後は過熱が落ち着き、現在は20〜35%のレンジで安定して推移しています。重要なのは、この「安定レンジ」自体が以前より高い水準で定着している点です。つまり、トークン発行ブームによる一過性の伸びではなく、Solanaが構造的に存在感を強めたことを示しています。この変化から、2026年に向けてSolanaは、個人投資家(リテール)による取引や、高頻度で回転するスポット取引において、主要な取引の場としてのポジションを確立したといえます。

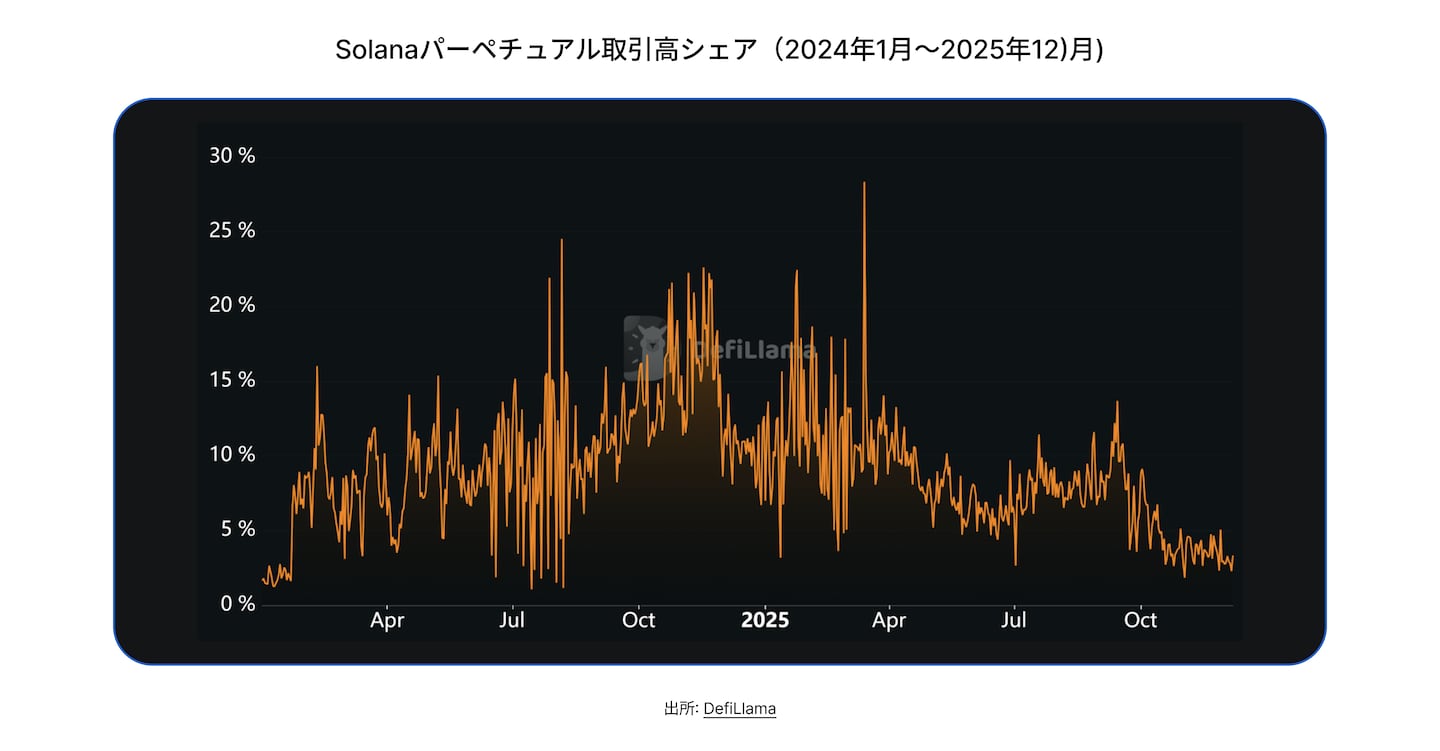

パーペチュアルと高頻度で動くリスク市場

Solanaは、ボラティリティがピークに達した2025年初頭、世界のパーペチュアルトレーディングフローにおいて一時的に主要なシェアを獲得しました。しかし、その後トレーダーが「約定の安定性や執行品質を最優先する環境」へ移ったことで、Solana上の活動は落ち着きました。

この動きは、Solanaが今後も相場が強い時にに資金が集まりやすいチェーンとして残る一方で、デリバティブの流動性は特化型のプラットフォームへ分散していく流れが強まっていることを示唆します。

レンディング・ドミナンス

レバレッジ需要が急増したタイミングでは、Solanaは一時的に世界のレンディングTVLの約6〜7%に達しましたが、その後2025年には4〜5%前後の水準に落ち着きました。これは、インセンティブ目当ての資金ではなく、実際の取引需要に紐づいた信用された基盤へと成熟しつつあることを示しています。

Ethereumとレイヤー2の経済圏

Ethereumのレイヤー2は、「総確保価値」と「データの可用性」の2つで見ると整理しやすいです。

総確保価値

2024年から2025年にかけて、レイヤー2は、「少数の大型ロールアップに集中する構造」から、実需に基づいた経済的なスループットによって主導される、より専門化された構造へと移行しました。

Arbitrum(約185億ドル → 約171億ドル)と Base(約147億ドル → 約126億ドル)は、依然としてシステム全体のアンカーとしての地位を維持しました。対照的に、Optimismは大きく縮小しました(約72億ドル → 約24億ドル)。これは、価値がベースレイヤーに留まるのではなく、OP-stackを用いた個別の実行環境へへ移ったことが背景です。

同時に、アプリケーション特化型L2の新たなプロジェクトが、トップ層へと急成長しました。

- Lighter: 約0.2億ドル → 約13.7億ドル

- Ink: 約0.2億ドル → 約4.3億ドル

- Katana: 新規 → 約4.2億ドル

- Unichain: 新規 → 約3.0億ドル

2024年時点で存在感が小さかったにもかかわらず、これらがトップ10に入ったことは、価値の集まる土台が汎用環境から、取引・決済・高負荷の金融活動に最適化された実行レイヤーへ移り始めたことを示します。

2024年時点では存在感がほとんどなかったにもかかわらず、これらのネットワークはトップ10に食い込みました。これは、セキュリティ(価値が集まる土台)が、汎用的な実行環境から、取引・決済・高頻度/高負荷の金融取引に最適化された実行レイヤーへ移り始めたことを示します。

2026年に向けて、レイヤー2市場は「バーベル型(二極化)」が続く可能性が高いです。

- 一方の極には、ArbitrumとBaseがあり、引き続きシステム全体の価値の大部分を支える中核になります。

- もう一方の極では、成長の上積みが、より専門特化した環境に移っていきます。ここで勝敗を分けるのは、他プロトコルと自由に組み合わせられること(コンポーザビリティ)ではなく、処理性能(スループット)と流動性の厚み(流動性密度)がどれだけ高いかです。つまり「どこに経済価値が定着するか」は、使いやすさや統合のしやすさよりも、取引が快適に回る設計によって決まるようになっていきます。

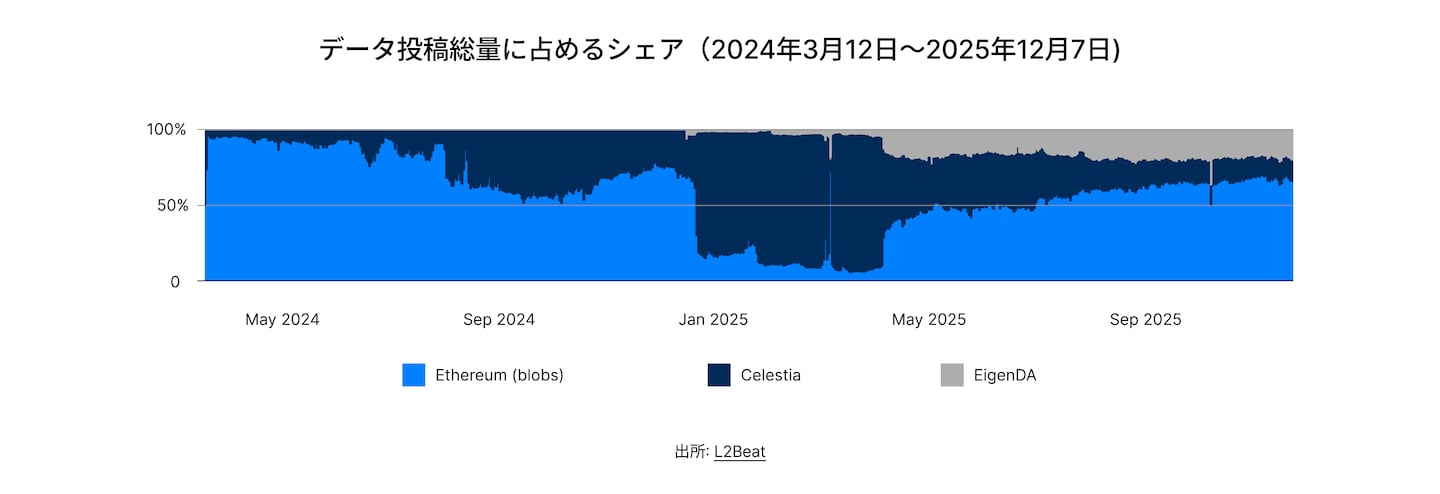

データ可用性の市場

2024年から2025年にかけて、Ethereumのデータ可用性のドミナンスは、ほぼ独占的な支配状態から複数提供者が並ぶ(マルチプロバイダー)状況へと移行しました。Ethereumは依然として54のロールアップで約387億ドルを確保していますが、CelestiaとEigenDAが重要な代替手段として台頭してきました。CelestiaはEclipseやManta Pacificのような帯域幅の負荷が大きいモジュラー型ロールアップをサポートしており、EigenDAはMantleやCeloといったネットワークを通じてその利用を拡大しています。

とはいえ、経済的な階層構造は崩れていません。Ethereumは圧倒的な安全性と機関の信頼を背景に、高価値な決済基盤として残り、Celestia、EigenDA、Avail、Espresso DAはコスト最適化された高スループットのワークロードを担う方向です。2026年に向けては、価値の重い決済はEthereum、スケールと帯域はモジュラーDA、といった二極化モデルへ収束していく見立てです。

Bitcoin DeFiの新しいアーキテクチャ

Bitcoin DeFiは2024年から2025年にかけて急激に拡大し、TVLは98.8億ドルから268.3億ドルへと増加しました。価格変動調整後も、DeFiに展開(デプロイ)されたBTCは52%増加(15.9万枚 → 24.3万枚)しています。この成長は価格要因ではなく、実質的な資本投下によるものでした。しかし、市場は依然として極めて集中しており、上位10プロトコルだけで総TVLの約99%を占めています。

Bitcoinレイヤー2とサイドチェーン

アダプションが進んでいるにもかかわらず、Bitcoinに連携したレイヤー2は急激な縮小を見せました。前年比でCOREは-94%、Bitlayerは-98%、Rootstockは-30%になりました。StacksとRolluxのみが安定したトラクションを維持しました。資本はこれらの環境を「最終目的地」というより、流動性が厚く利用が継続しやすいラップ資産(ラッパー)やリステーキング市場へ移るための通過点として扱う傾向を強めています。

プロトコル構成とセクターの変化

2025年、Bitcoin DeFiの流動性は、少数のブリッジおよびリステーキングへ集約を続けました。WBTCは依然としてドミナントな資産でしたが、わずかに減少(122.7億ドル → 111.4億ドル)しました。一方で、Coinbase Bridge(64.6億ドル)やBinance Bitcoin(61.3億ドル)といった取引所主導のブリッジがシェアを拡大しており、オープンなラッピングよりも運用上の確実性が重視されていることを示唆しています。リステーキングは根強い需要を証明し、Babylonは50億ドル以上を保持してトップ4プロトコルの一角を維持しました。その一方で、二番手のラップ資産(ラッパー)は淘汰され、より大きな基盤(プリミティブ)へと資金が移動しました。こうした変動があっても、資金の約99%が上位に集中する構造は変わっていません。Bitcoin DeFiは、広いエコシステムというより、依然として限定的な流動性のインフラにとどまっていることを再確認させる結果となりました。

実行(エグゼキューション)、MEV、プライバシー、そして市場の健全性

2025年、MEVは「メンプールから偶発的に抜き取る行為」から、より制度化されたブロック生成の基盤となるレイヤーへと進化しました。現在の中心は、ビルダー、プライベートなオーダーフローのルーティング、そしてオークション型の仕組みです。ここで重要なのは、MEVの総量が大きく増えたというよりも、構造そのものが変わった点です。具体的には、インフラが一部のプレイヤーに集約され、1ブロックあたりで得られる追加利益(限界利益)は低下し、保護された実行経路ではユーザーにとって有害なMEVが減少しました。

EthereumのMEVは依然として無視できない規模ですが、競争と効率化が進んだことで収益性は徐々に圧縮されています。一方でBNB Chainでは、MEVが許可制のビルダー市場に組み込まれ、事実上ネットワークの標準的な取引処理ルートとして機能するようになりました。

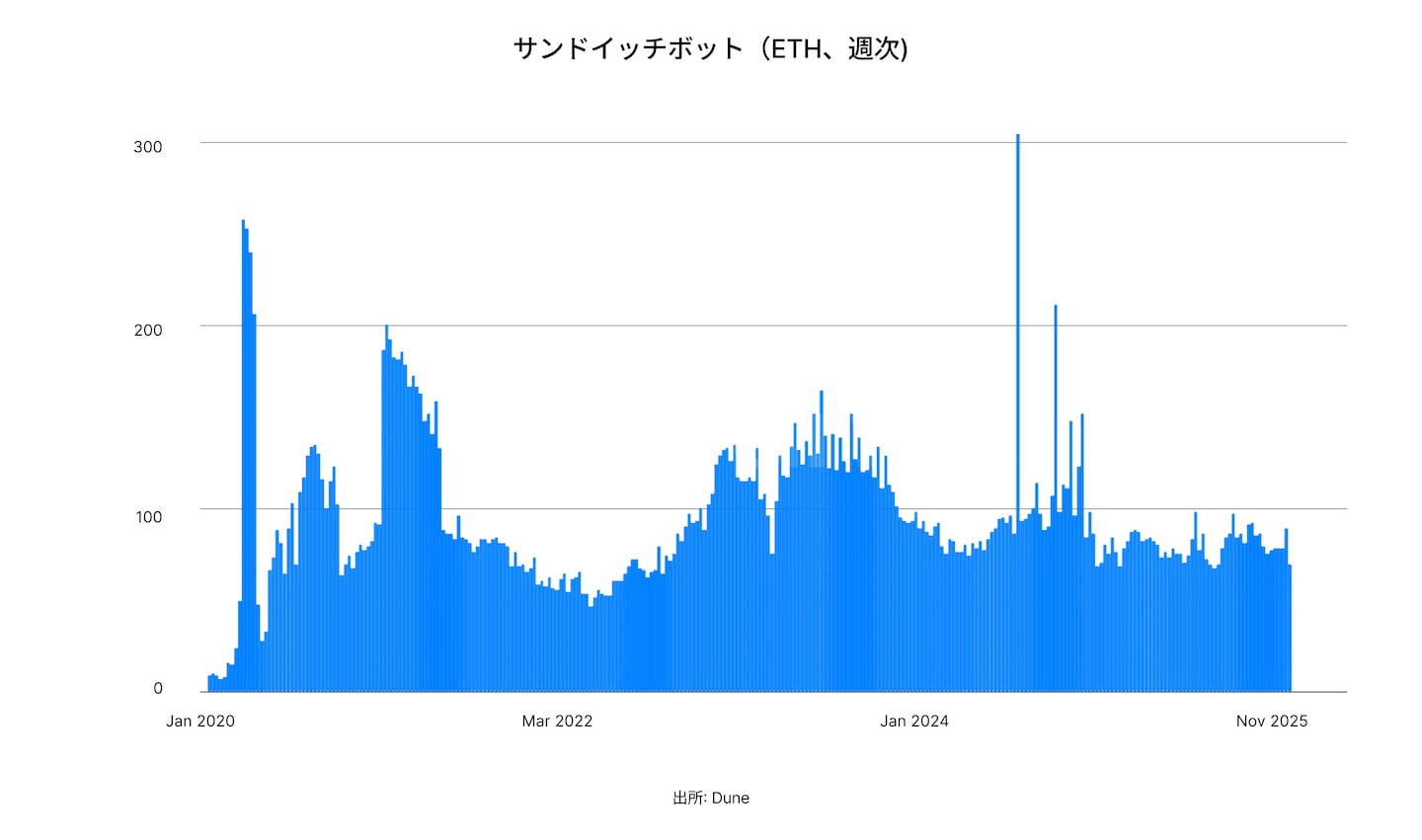

また、サンドイッチ攻撃は拡大というより横ばいに見えます。これは、インフラ側の参加者がより安定的かつ予測可能に収益を得られる市場に近づいている一方で、一般ユーザーが取引のたびに目に見える形で抜き取られるケースは、少なくとも表面上は以前ほど目立たなくなってきたことを示しています。

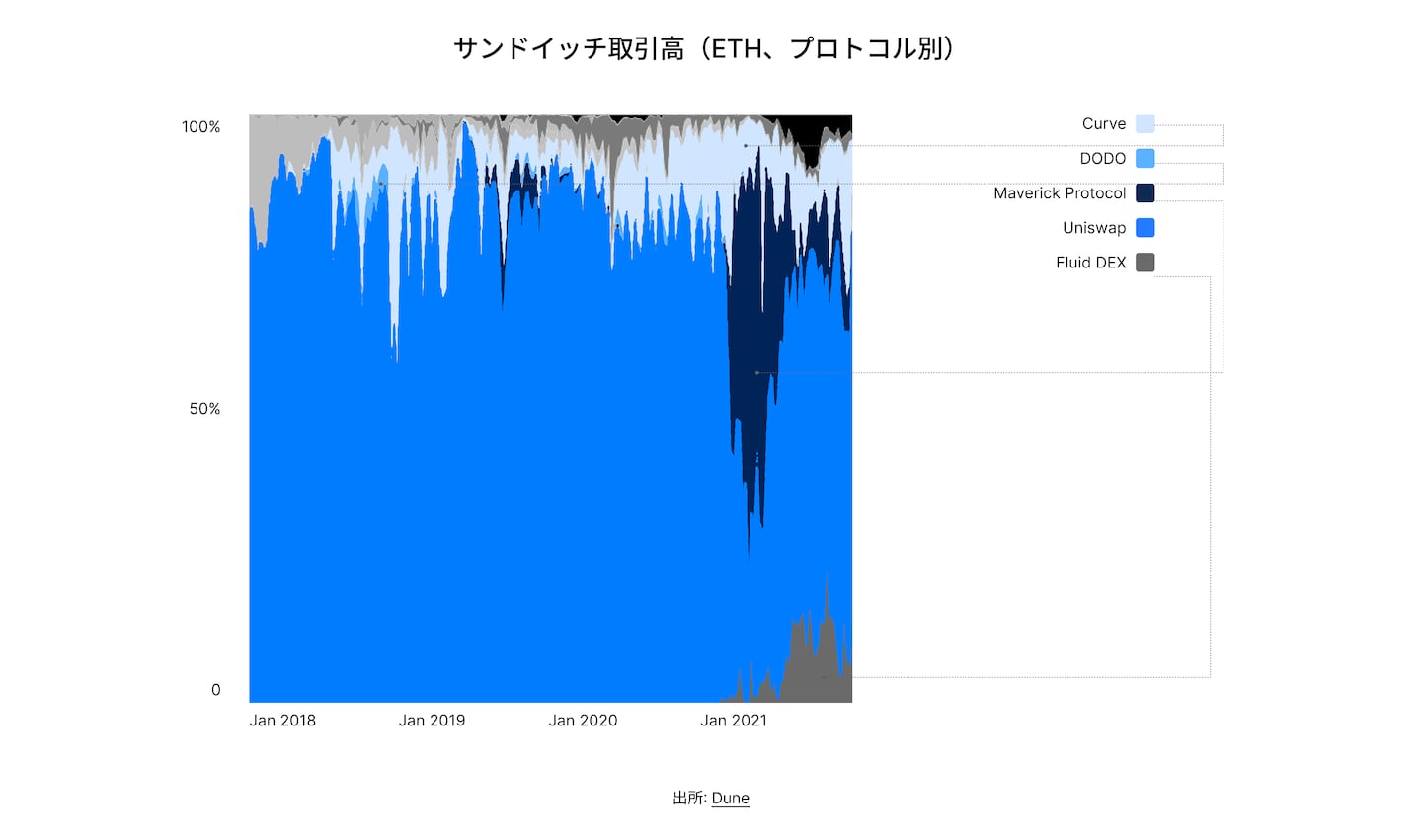

Ethereum:有害なMEVは落ち着いた一方で、集中構造は依然として残る

EthereumのMEVエコノミーは、2025年に安定期に入りました。2020〜2023年の強気相場で見られたようなサンドイッチボットの爆発的な増加は止まり、稼働数は一定のレンジで推移しています。これは、MEVの収益機会が少数かつ専門的なオペレーターに集約され、以前スパイクを生んでいた機会主義的なボットが減ってきたことを示唆します。

UniswapはいまもサンドイッチMEVの主戦場ですが、その支配力は徐々に低下しています。というのも、流動性がCurve、Maverick、Fluid、さらにニッチなAMMへ分散し、取引の場所が一つに集中しなくなってきたためです。その結果、MEVの「抜き取り(Extraction)」は特定のDEXに依存する形ではなくなり、多様化したスワップ設計全体に沿って発生する構造へと変わりつつあります。

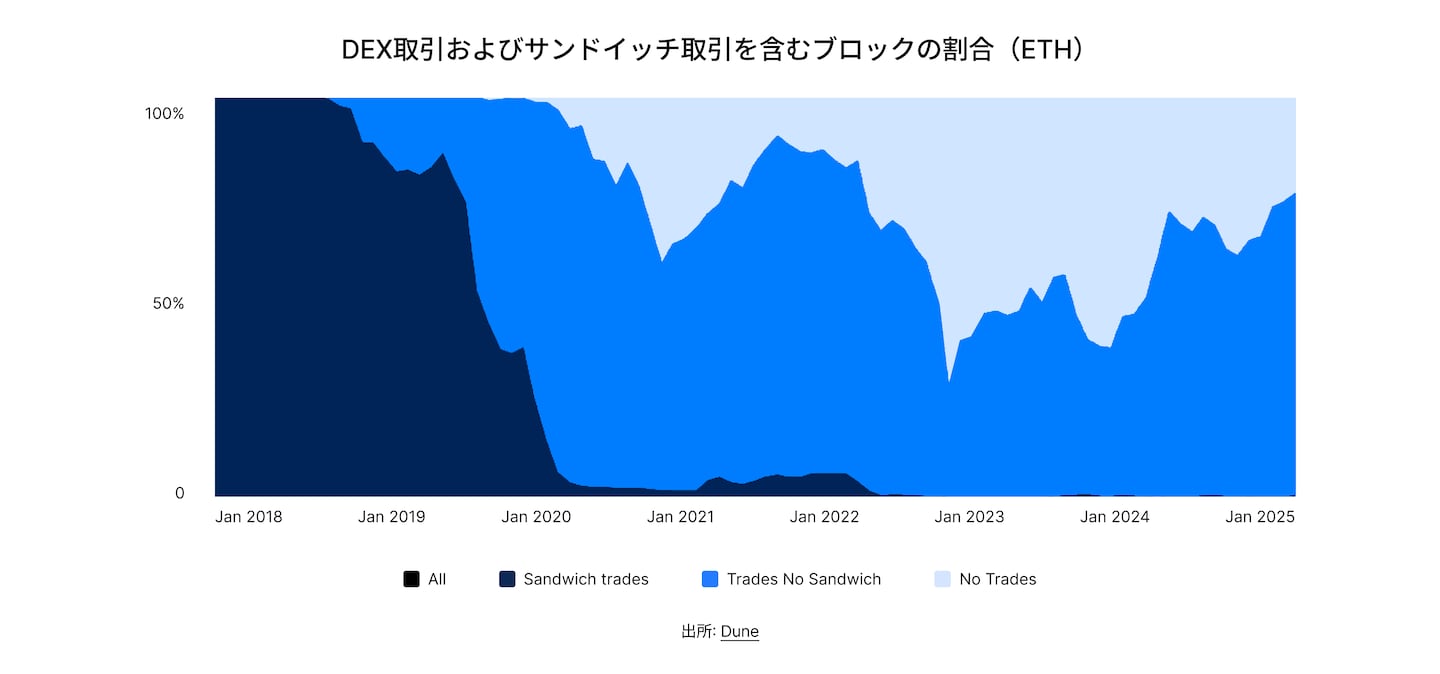

特に重要なのは、DEX取引がほぼすべてのブロックに入る状況になっても、サンドイッチ取引を含むブロックの割合が2025年は横ばいだった点です。2020〜2022年は、オンチェーン取引が増えるほど有害なMEVも増える傾向が強かったのに対し、いまはDEXの取引量の増加とサンドイッチ被害が必ずしも連動しなくなっています。サンドイッチ自体が消えたわけではありませんが、目に見える頻度や、ユーザー体験への悪影響は以前より明確に小さくなっています。

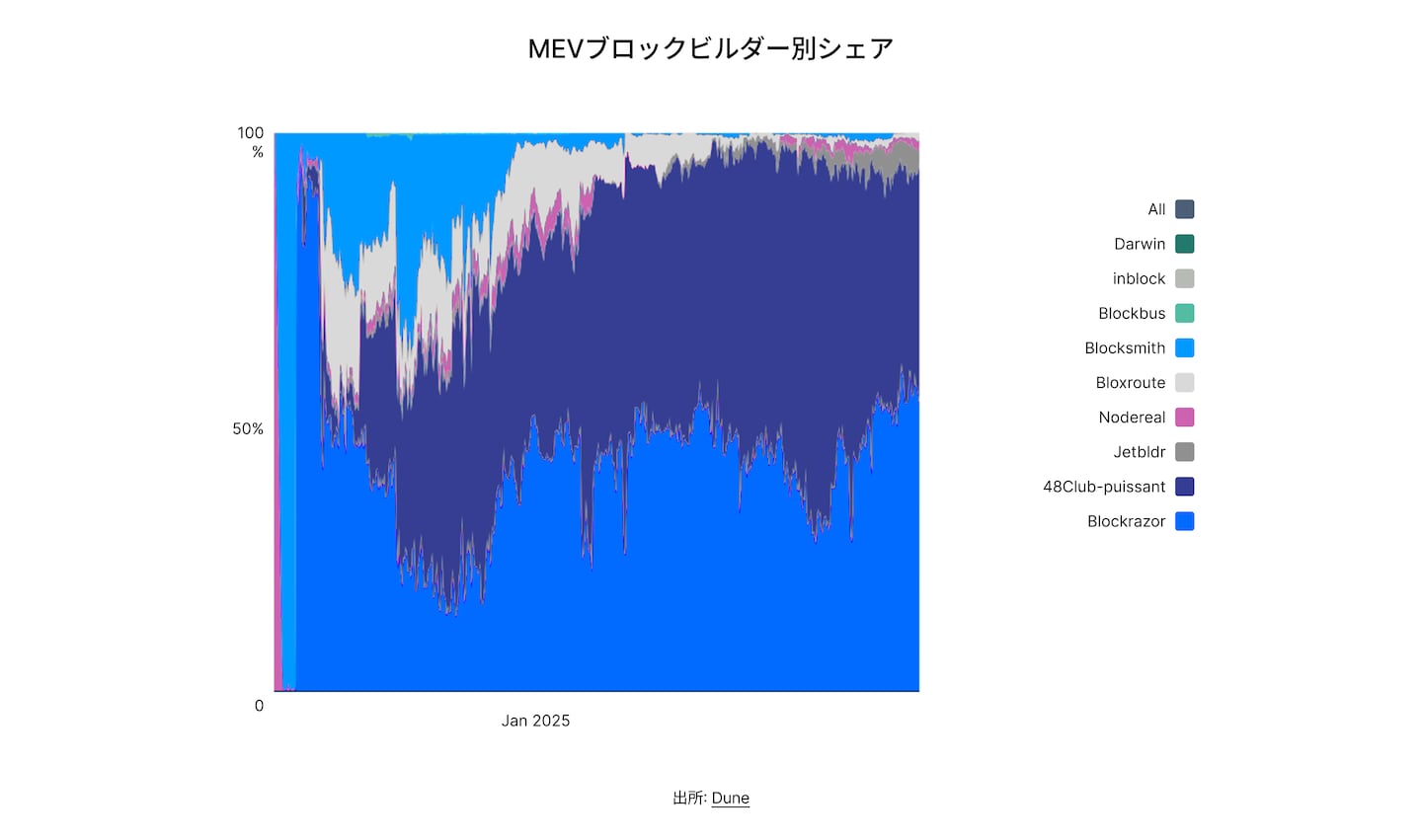

BNB Chain:MEVの「組み込み化」とビルダー主導のブロック生成

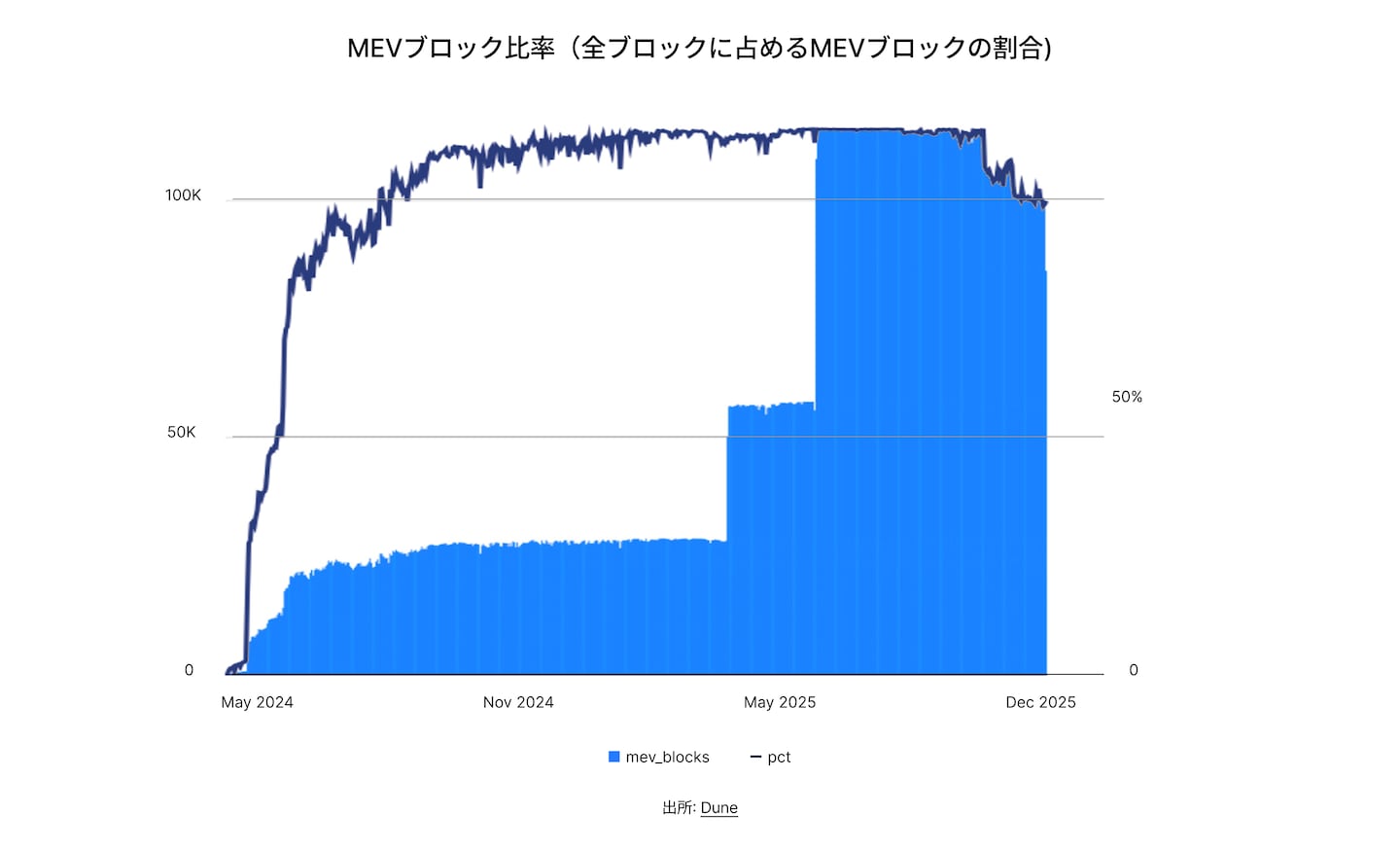

2025年におけるBNBチェーンのMEVアーキテクチャは、Ethereumのリレー型PBS(プロポーザー・ビルダー分離)市場とは根本的に異なります。Ethereumが「公開メンプール上でMEVが競争する」設計であるのに対し、BNB Chainはビルダーフレームワークを通じて、MEVをブロック生成の標準プロセスそのものに組み込みました。

この転換は、MEVブロック比率チャートに明確に表れています。MEVで構築されたブロックの割合は、2024年初頭にはほぼゼロだったところから、2025年半ばには全ブロックのほぼ100%へ急増しました。これは、MEVルーティングが任意の最適化手段ではなく、ネットワーク全体におけるデフォルトの実行経路になったことを示しています。

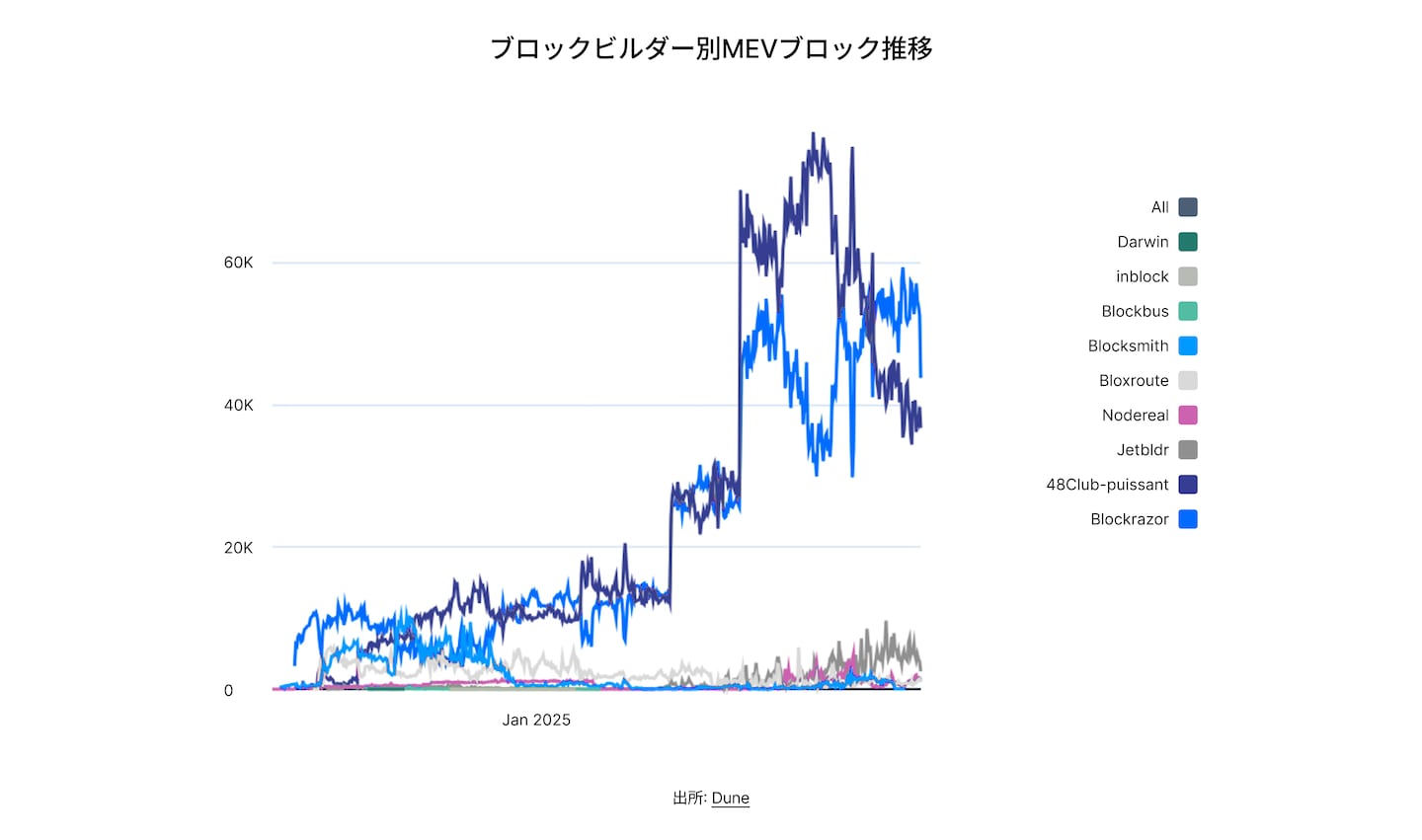

この変化は、単なる普及率の問題だけでなく、誰がブロック構築を支配しているかという問題でもあります。2025年のビルダートレンドチャートは、ビルダー活動が急増し、ネットワーク全体でビルダーへのルーティングが標準化される中で、MEVブロックの総数は短期間で約2倍に増加しました。しかし、そのような成長の中にあっても、アウトプットには極端な偏りが見られます。現在、少数の産業規模のビルダーが、BNBのMEV構築ブロックの大半を処理しています。

2025年、BNB ChainのMEVの仕組みは、Ethereumの「オープンなリレーとサーチャーが競争するモデル」とは大きく違う方向へ進みました。BNB Chainは、ブロック生成の中核に「ビルダー」が組み込まれた、インフラ主導で一体運用される体制へと移行を完了したのです。ここでのビルダーは、自由競争のサービス提供者というより、ブロックを作る工程そのものを担う存在になっています。

この結果、MEVは公開メンプール上での奪い合いではなく、少数の高パフォーマンスなビルダーを経由して上流側でさばかれる形に変わりました。つまり、メンプールレベルの競争は「管理されたブロック生成ルート」に置き換えられたということです。

2024年時点では、MEVは従来のブロック生成と並行して存在していました。しかし2025年には、MEVがブロック生成の標準ルートになりました。そこで市場を形作ったのは分散化ではなく集約です。規模、レイテンシ、そしてバリデータとの関係性が、誰が価値を獲得するかを決める構造になっています。

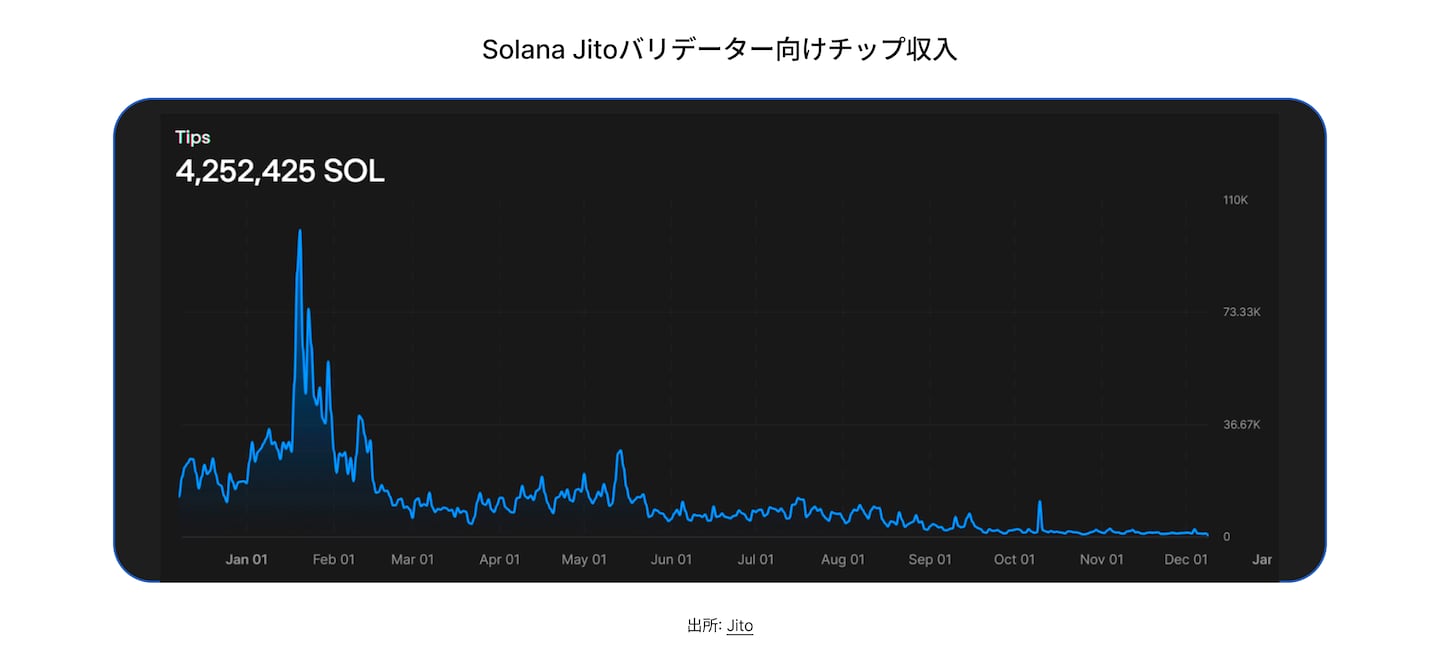

Solana:高頻度MEVとバリデーターに収益が集まる構造

2025年のSolanaにおけるMEV市場は、圧倒的に高い処理性能(スループット)と、収益が構造的にバリデーター層へ集中するモデルが特徴です。EthereumやBNB Chainでは、MEVはビルダーやリレーなど複数の層を経由してルーティングされますが、Solanaでは主にJitoのバンドルオークションを通じて、バリデーターへ直接チップが支払われる形で収益化されます。この設計により、MEVの経済圏は「ブロックスペースの一括入札(バッチオークション)」というより、高頻度取引(HFT)に近い性格を帯びます。

Solanaのバリデーターは、2025年中にJitoのチップとして425万SOL以上(約5億4300万ドル)を獲得しました。しかし、競争が激化するにつれてマージンは圧縮され、収益性は最もレイテンシーの低いプレイヤーに集中しました。

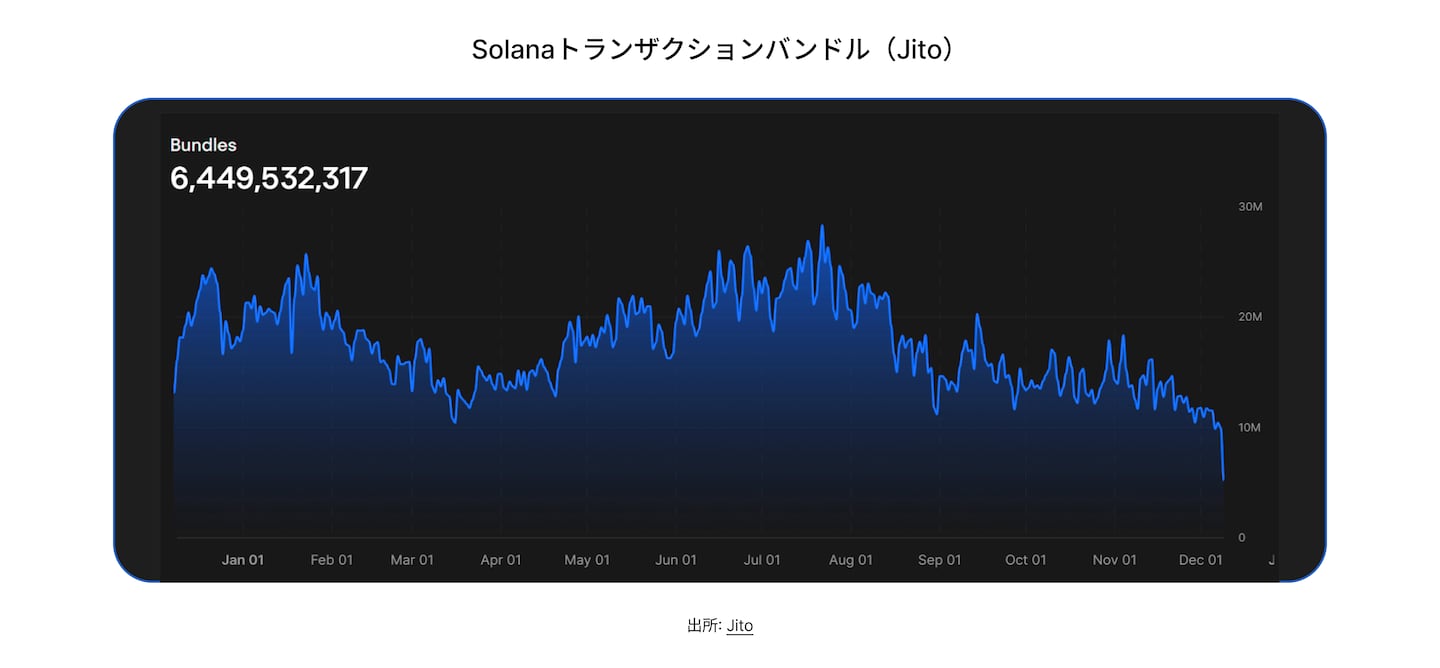

Solanaにおけるサーチャー(取引機会を見つけて、利益が出る取引を組み、バリデーターに実行させることでMEVを取るプレイヤー)間の競争は2025年を通じて激しく、実行のために提出されたJitoバンドルは64.5億件以上に達しました。バンドルのフロー(サーチャーが作成した取引のまとまりが、Solana上で実行されるために提出・流通する量や推移(増減の動き)のこと)は、年半ばにかけて増加し、初夏にピークに達した後、第4四半期に向けて減少傾向となりましたが、構造的に高い水準は維持しました。チップ収益(サーチャーが、自分の取引やバンドルを優先的に実行してもらうために、バリデーターへ追加で支払う報酬のこと)が低下する一方で、バンドル数が多いという乖離は、市場の成熟を示しています。より少ない抽出可能価値を獲得するために、より多くのバンドルが必要になっており、収益性は、最小レイテンシーで最も強いバリデーターとの接続性を持つサーチャーへ集中しています。SolanaのMEVは、高頻度でバリデーター中心の実行環境であり、競争は継続的に発生し、インフラ効率が高まるにつれてマージンは縮小します。

したがって、SolanaにおけるMEV収益の分配は、設計上バリデーター中心です。バリデーターはチップを通じて、観測可能なMEVの大部分を獲得し、サーチャーは実行のために、継続的なリアルタイムの優先順位市場で競争します。構造的なレントを抽出する恒常的なビルダーレイヤーは存在せず、入札者と提案者の間に介在するリレーレイヤーもありません。

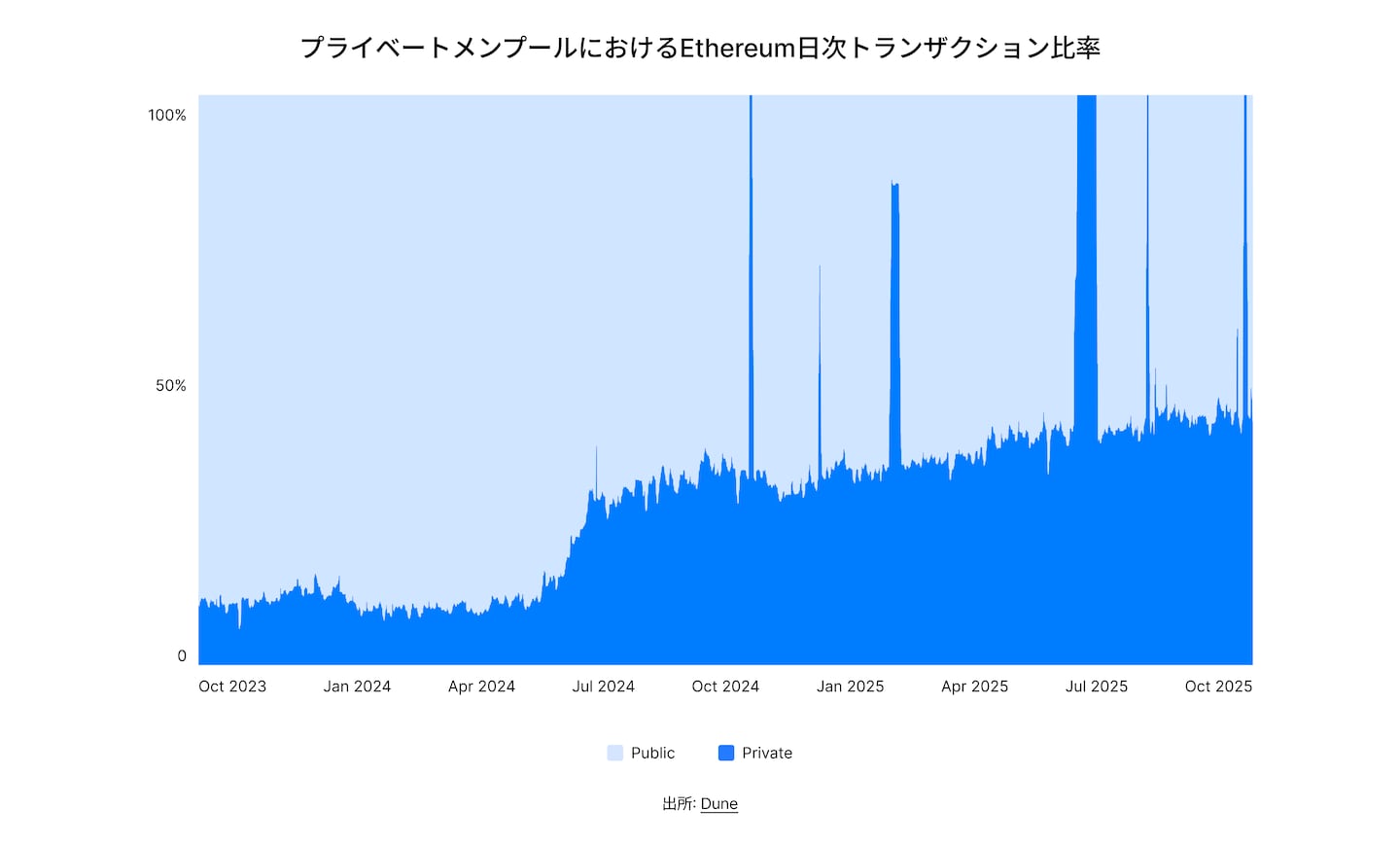

オーダーフローのルーティングと公平なアクセス

2025年までに、Ethereumの実行(エグゼキューション)は完全に二系統のルーティングモデルへ移行しました。

- パブリックメンプール(ブロックに入る前の未確定取引が、誰でも閲覧できる形で公開される待機場所)は、依然としてトランザクション件数の大部分を処理しています。

- 一方で、経済的に価値の高い実行(エグゼキューション)では、プライベートオーダーフローが主流となっています。

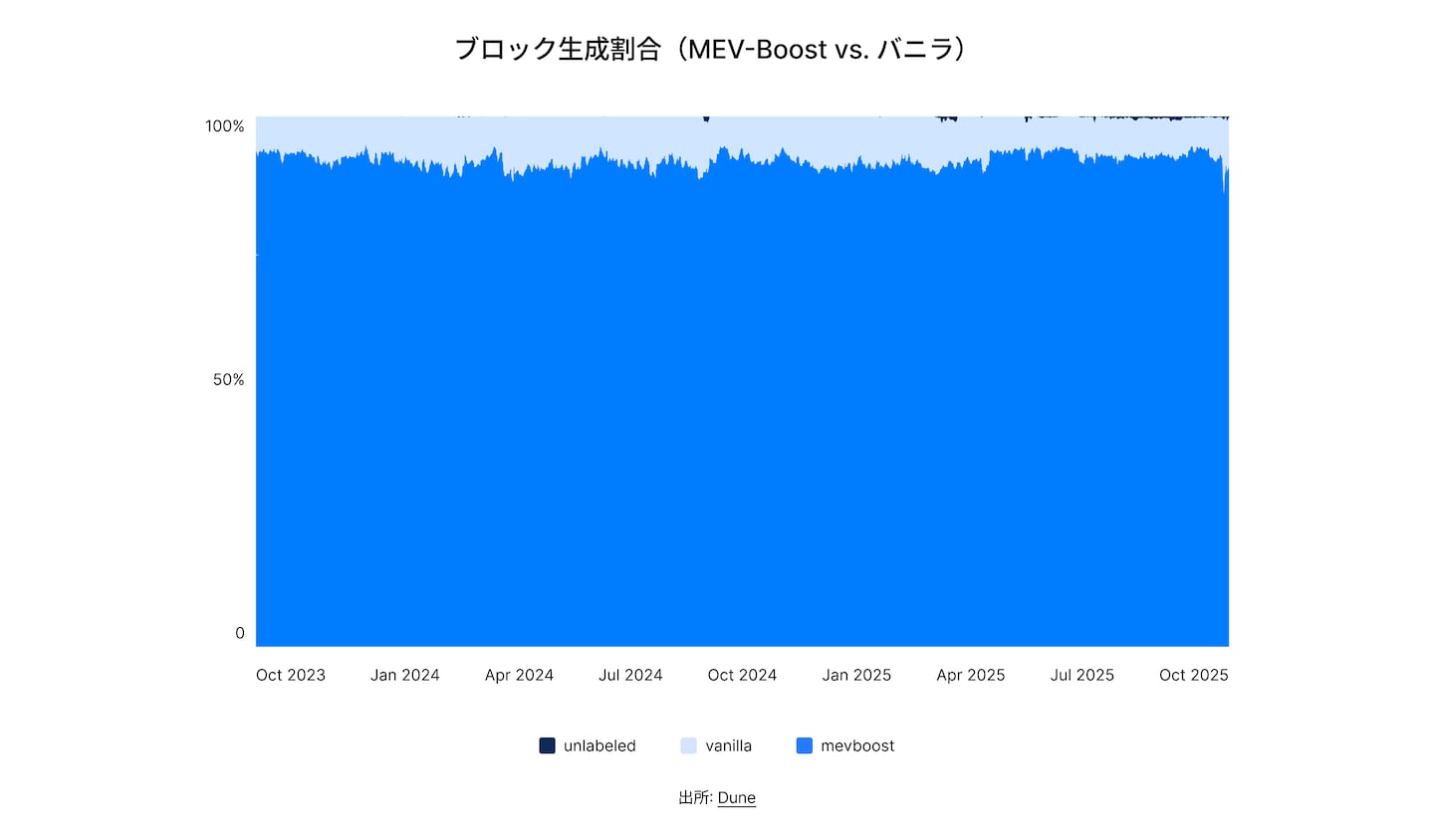

MEV-Boost(Ethereumで、バリデータが外部ビルダー作成のブロックをリレー経由で受け取り、より高い収益のものを選んで提案できる仕組み)は、2025年を通じて、全ブロック生成の約90〜95%を占めており、直接プロポーザーがブロックを構築するのではなく、許可制のビルダー・パイプラインがインクルージョン(トランザクションがブロックに取り込まれて、実際にチェーン上で確定すること)の標準的な経路であることを裏付けています。

並行して、現在ではEthereumの1日あたりの取引の35〜45%がプライベートメンプール(取引を公開メンプールに流さず、特定のリレーや業者経由で非公開に処理する仕組み)経由で送信されています。

これは、ユーザーのオーダーフローの相当な割合がすでにパブリックメンプールから遮断され、代わりにプライベートリレー(取引を公開メンプールに流さず、特定の仲介ネットワーク経由でビルダーへ非公開に届ける仕組み)、オーダーフローオークション(取引の執行権を、複数の実行者が入札して競り合う仕組み)、そしてソルバーベースのシステム(最適な執行方法を計算する「ソルバー」が、注文の実行ルートや条件を組み立てて処理する仕組み)を通じてルーティングされていることを意味します。

これらのプライベートレーン(取引をパブリックメンプールに出さず、プライベートリレーやソルバー経由で非公開に実行する専用ルート)は、ユーザーのオーダーフローを有害なMEVから保護しつつ、ビルダーやソルバーとの交渉による実行(エグゼキューション)を可能にします。

高額なスワップ、清算、および大口のトレードフローは、オープンなガスオークションで競うのではなく、閉鎖的な実行チャネルを経由する傾向が強まっています。結果として、大口取引の価格レートは改善されていますが、市場における「取引前の透明性」は低下しています。

RFQ(Request for Quote:相対依頼見積もり)実行(Execution)とソルバー

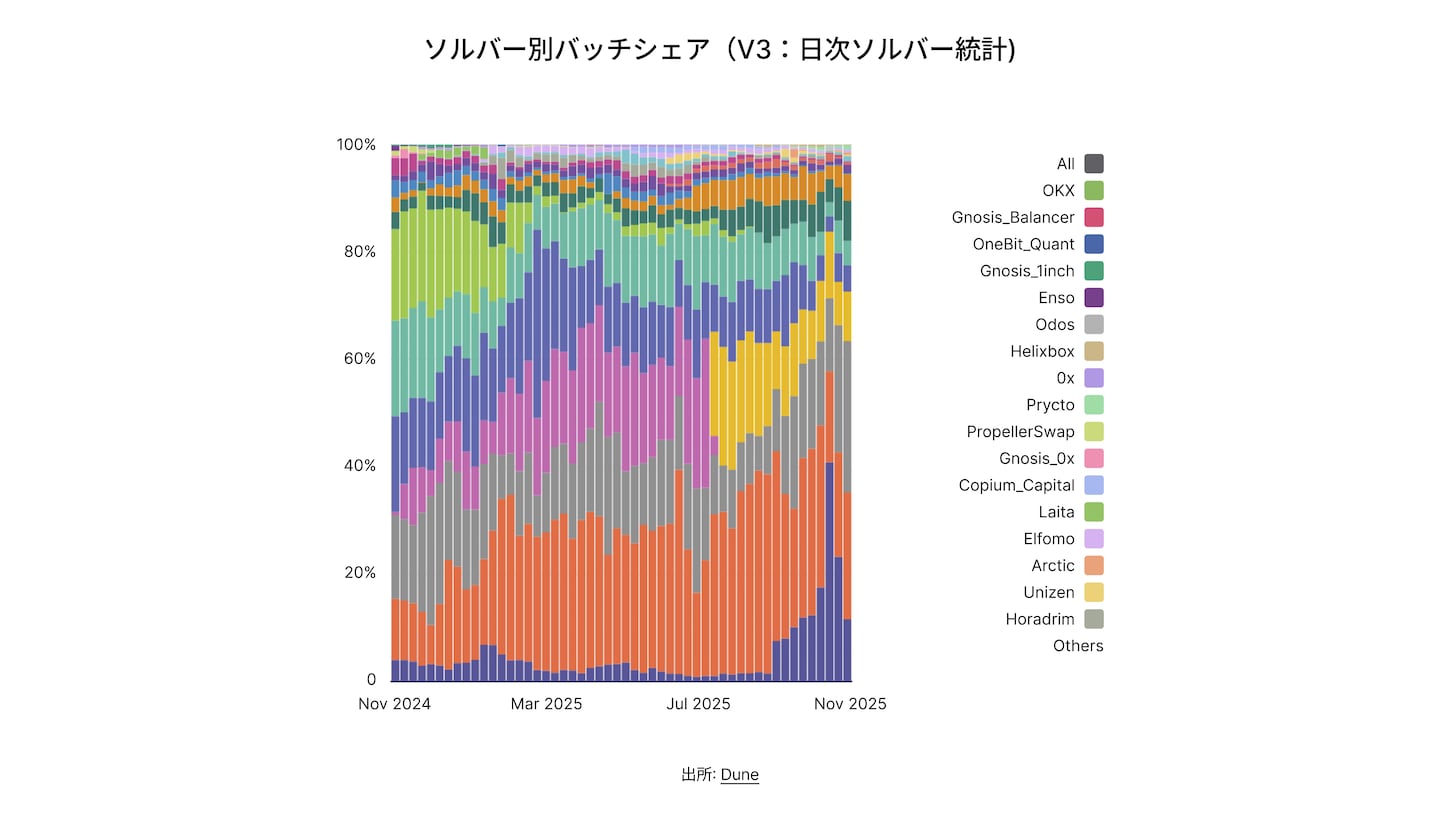

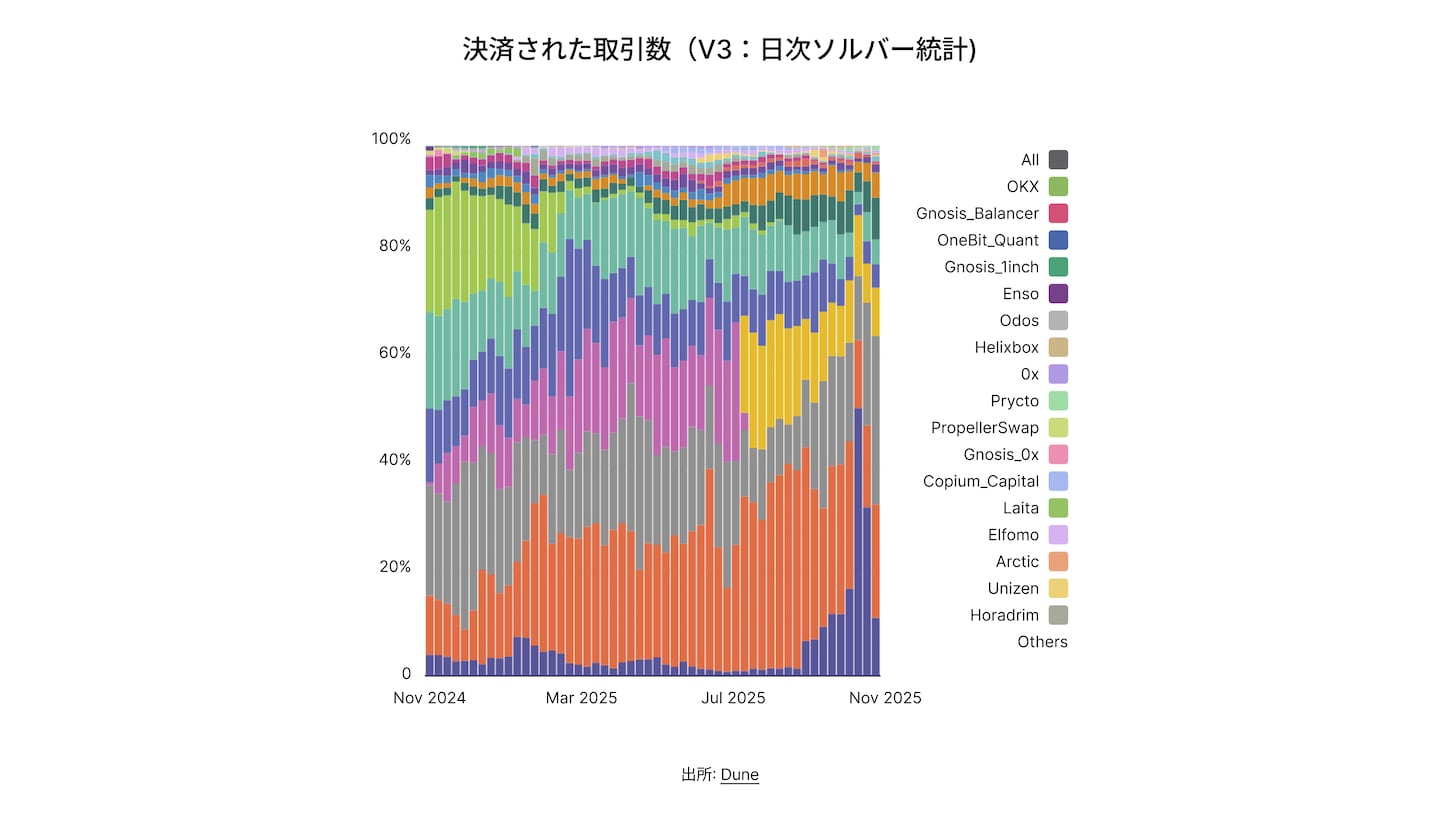

CowSwap v3のデータによると、2025年にソルバー市場は明確に集約化しました。Helixbox、Odos、OKX、Gnosis_1inch、OneBit_Quantといった少数の企業が、年間を通して一貫してバッチの大半を獲得しています。

目に見えるロングテールのソルバーシェアの低下は、資本へのアクセス、レイテンシー、そしてバリデーターとの接続性における競争優位性が、市場の参加条件になっていることを示唆しています。昨年までは実験的で入れ替わりの激しい環境でしたが、現在は少数の高パフォーマンスなアクターによって支配されるより産業化されたセトルメントレイヤーへと成熟しました。

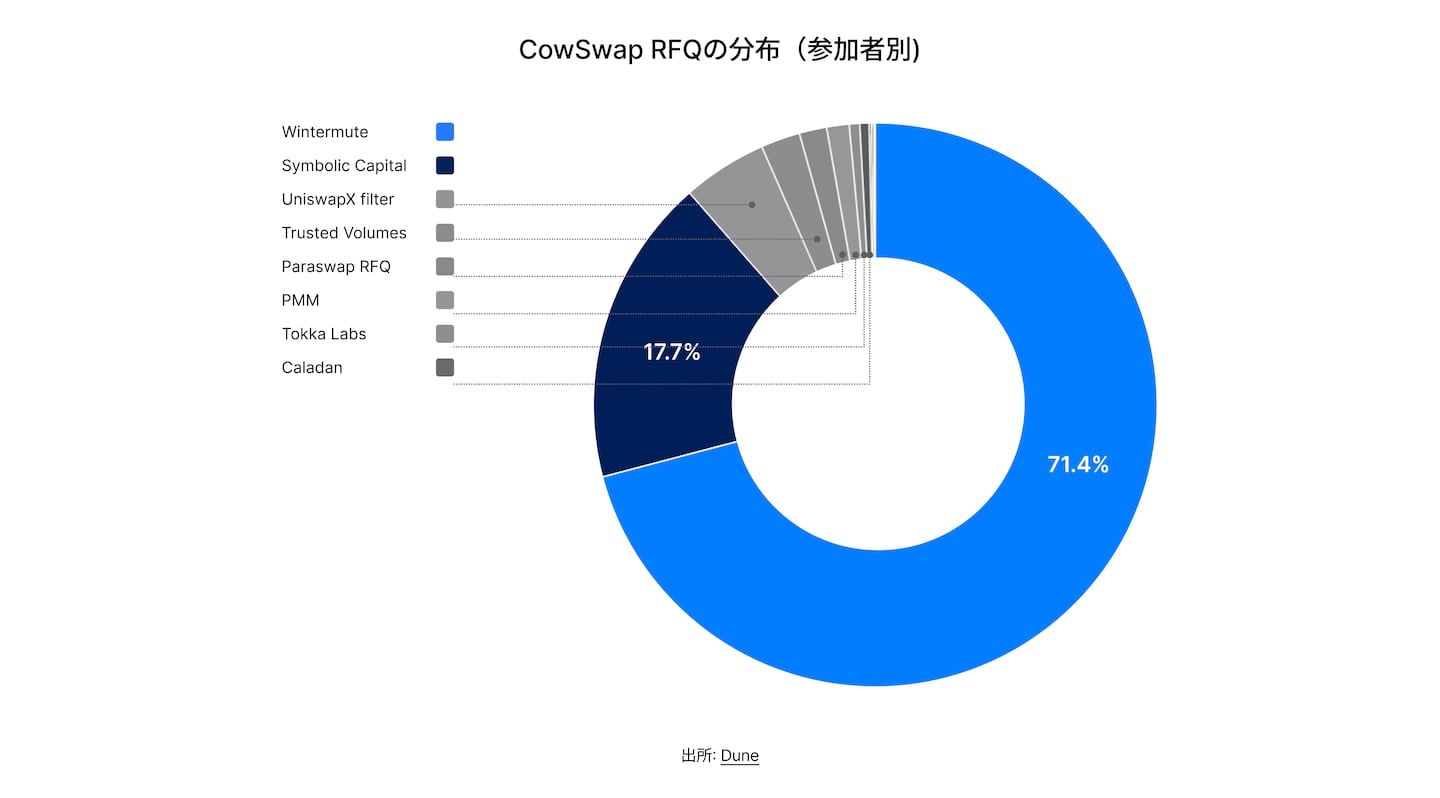

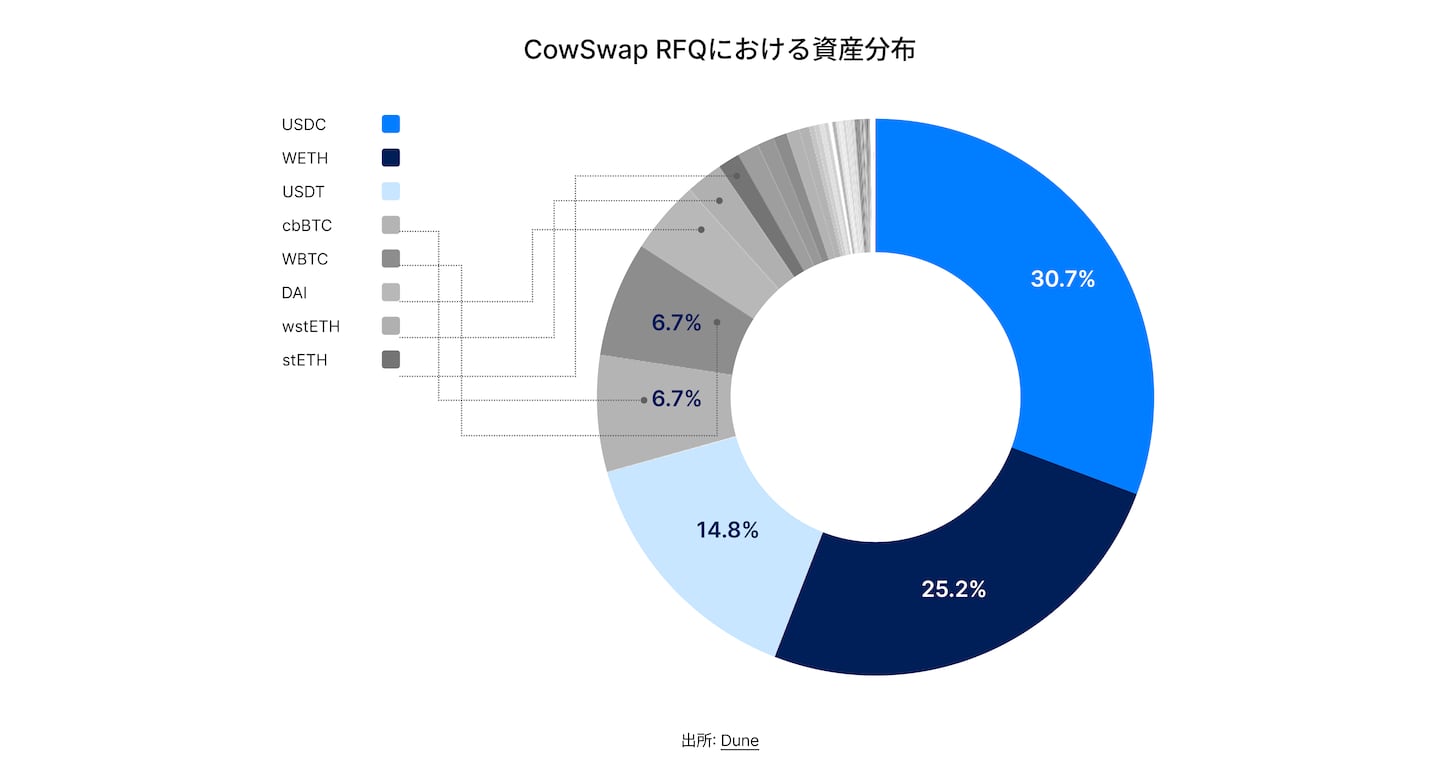

流動性提供の観点では、RFQレイヤーはさらに集中しています。CowSwapでは、1〜2社のマーケットメイカーがRFQの大半(約89%)を執行しており、大口取引の価格形成に対して非常に大きな影響力を持っています。それ以外のRFQマーケットメイカーをすべて合算しても、シェアは10%強にとどまります。

RFQのフローは主要な市場資産へ強く偏っています。USDCがRFQボリュームの約30.7%を占め、次いでWETHが25.2%、USDTが14.8%となっています。ラップドBitcoin系資産が合計でさらに約13%を占めます。ロングテールトークンは、RFQアクティビティのごく一部を占めるに過ぎません。

この分布は、DeFiにおいて経済的に最も重要なフローが、パブリックAMMではなくRFQを通じて実行(Execution)されている事実を裏付けています。機関投資家規模の資金流入は、パブリックな流動性プールをますますバイパスしており、価格決定力と実行(Execution)のコントロールを、限定的な機関投資家の層へと集約させています。

実行効率は改善しましたが、Ethereumで最も収益性の高いオーダーフローは、限られた機関投資家ソルバーが管理するプライベートチャネルに集中しています。

プライバシープロトコルと選択的開示

Zcashとコンプライアンス準拠型プライバシーの復活

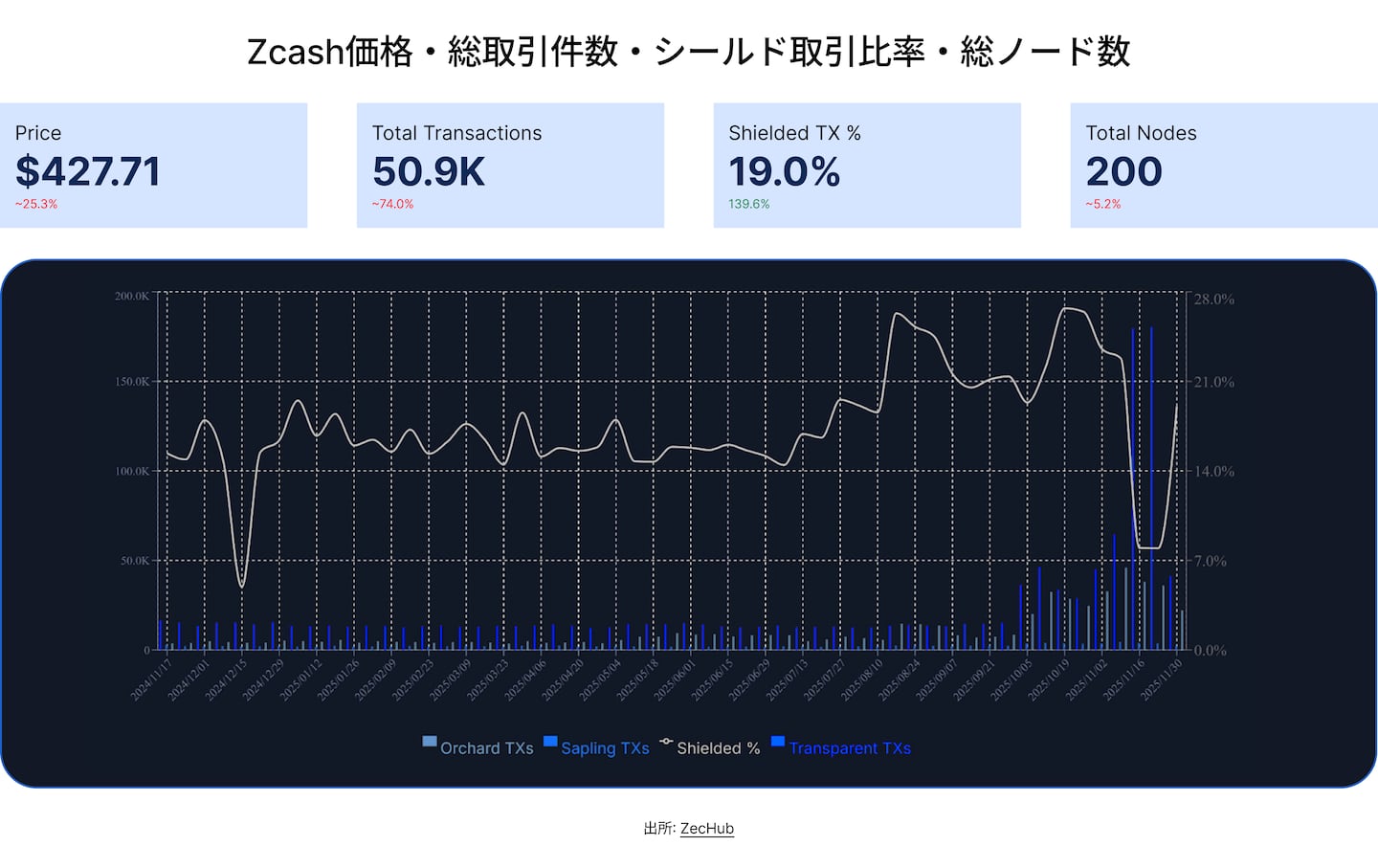

Zcashは2025年に、コンプライアンスに適合したプライバシーネットワークとして再び主要な存在となりました。全体の利用は前年比で鈍化したものの、匿名取引の割合は年末までに約19%へと2倍以上に増加し、プライバシーを重視するユーザーおよび機関投によって牽引されました。

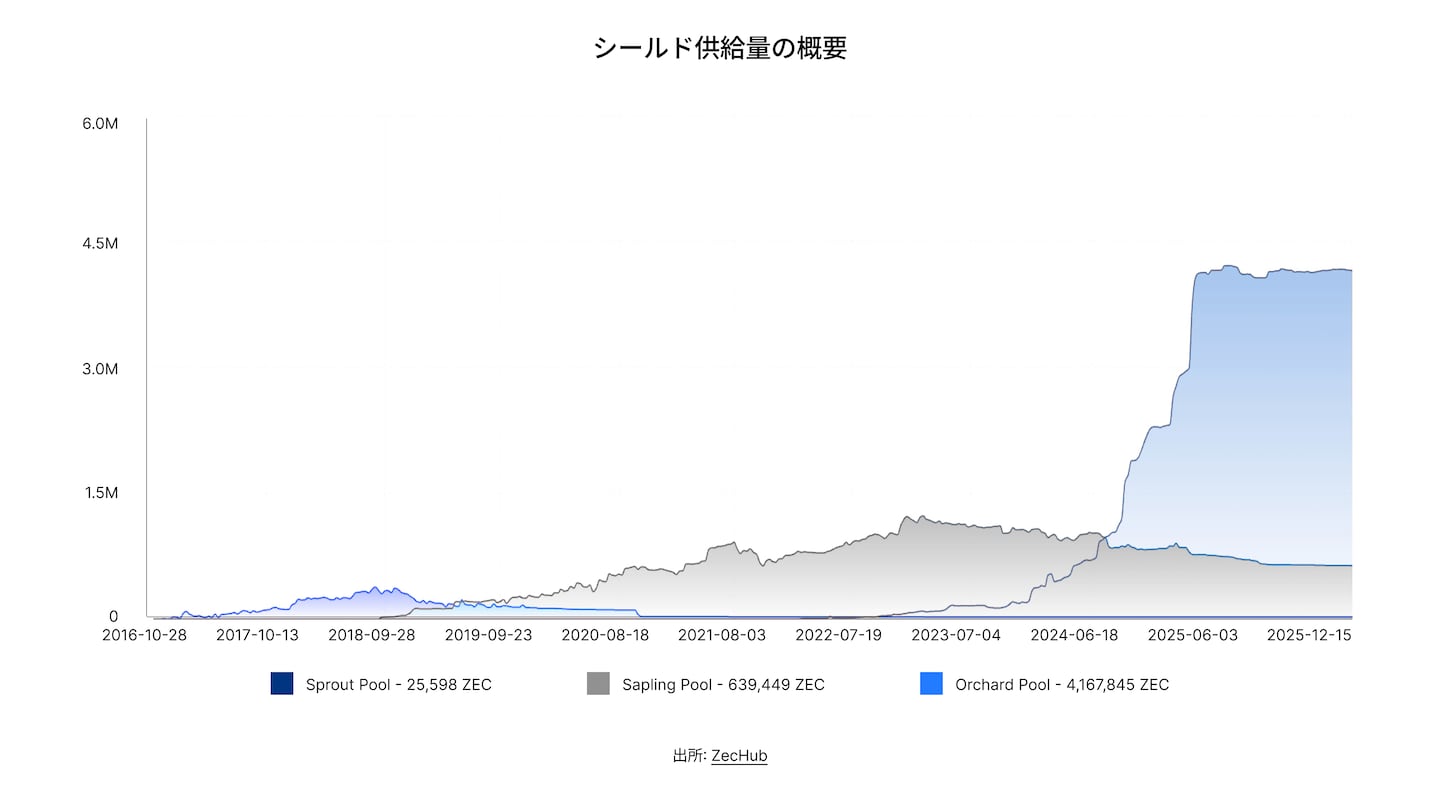

オーチャードプール(Zcashの匿名取引を行うための最新のプライバシー領域)への移行は継続し、その規模は410万ZECを超えました。一方で、サプリング(Zcashの匿名取引を実現するための仕組みの1つ)およびトランスペアレント(公開取引)の残高は減少しました。ビューキー機能(匿名取引の内容を「特定の相手にだけ」見せられる仕組み)が監査可能性と取引所によるサポートを維持したことで、Zcashは、プライバシーと規制適合性が本番環境で共存する唯一の大規模なパブリックチェーンとしての地位を確立しました。

直近のプロトコルアップグレードおよびロードマップの進展により、ウォレット対応、マルチシグ互換性、アドレスの柔軟性が向上し、機関投資家の利用環境でも匿名化されたZcashを利用する際の運用上の摩擦が低減されました。同時に、Zcashのビューキーアーキテクチャは監査可能性を保持しており、非開示型のミキサーシステム(暗号資産の送金履歴を追跡しにくくするために、複数人の資金をミックスしてから送り直す仕組み)が構造的制約に直面し続ける中でも、規制下にある取引所やカストディアンによるサポートが維持される形となりました。

規制および機関投資家の視点

2025年時点で規制当局はMEVに特化したルールを策定していませんでしたが、MEVの捉え方は「技術的な特異点」から、市場の健全性に関する懸念へと移りました。すなわち、「誰がオーダーフローを管理し、誰が収益を獲得するのか」という点です。

規制当局は、MEVやプライベート・ルーティング(注文を公開の場に流さず、特定の非公開ルートで処理すること)を市場の健全性の問題として扱い始めました。ESMA(EUの証券・金融市場を監督する機関)では特定のMEV行動を潜在的な市場濫用(不公正な取引や操作)と関連づけ、欧州の監督当局はMiCA(EUが定めた暗号資産に関する包括的な規制枠組み)の認可が執行リスクや操作操縦のリスクを排除するものではないと警告しました。また米国当局は、暗号資産を通常の市場構造審査に組み込み、注文処理や利益相反が従来の基準で判断されることを示唆しました。

デジタル資産トレジャリー:ブームから精算局面へ

デジタル資産トレジャリーは、2025年を象徴するナラティブの一つとなり、実験的な資本配分戦略から、世界的に認識された金融現象へと進化しました。

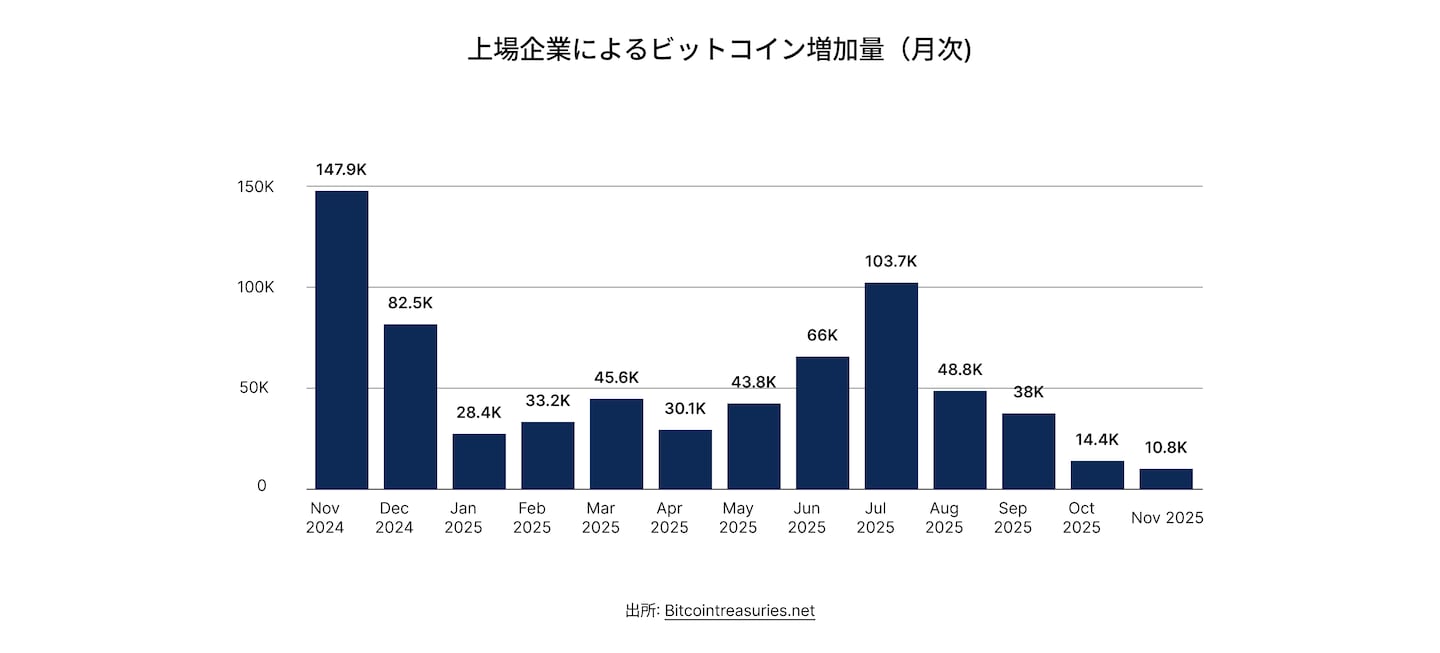

2020年にマイケル・セイラーのストラテジーによる最初のビットコインの購入から始まった動きは、ピーク時には1,120億ドル超の規模を持つセクターへと拡大しました。これは、195社の上場企業が合計で100万BTC超を保有する状況を含みます。しかし2025年12月までに、このモデルは最も深刻なストレステスト(厳しい状況が起きたときに、それでも耐えられるかを検証するテスト)に直面しました。プレミアム(企業の株価が 純資産価値より高く買われている状態)が縮小し、ビットコインと企業株の両方で価格下落が起きたことで、トレジャリー論の根本的な脆弱性が明らかになりました。

この熱狂は2025年7月に最高潮に達し、118社がわずか1ヶ月で10万3,000 BTCを購入しました。マイナーはマイニングしたBTCを蓄積する方針に転換し、日本のメタプラネットは国内の税制上の優位性を背景に保有量を3万BTC以上に急増させました。トランプメディアでさえ1万1,500 BTC以上を蓄積し、トップティアの仲間入りを果たしました。

2025年半ばには、第二の波となる「ETHトレジャリー」が生まれました。わずか6ヶ月で68社が200億ドル以上のETHを蓄積し、Bitcoinトレジャリーが5年かけて到達した規模に半年で並びました。その優位性は構造的な利回りにありました。ETHステーキングは複利的なメカニズムを生み出し、プレミアムを押し上げ、さらなる資本調達を可能にし、ステーブルコイン決済における優位性とEthereumの金融インフラに結び付いた機関投資家の需要を強化しました。

しかし、BTCの約25%の調整が大きな株価の下落を引き起こしました。ストラテジーは純資産価値に対して7倍のプレミアムから16%のディスカウントへと減少し、メタプラネットのプレミアムも237%から7%へと減少しました。現在、企業のトレジャリーの約60%が含み損を抱える状態にあり、月間の購入企業数は7月のピーク時から83%減少しました。株価が保有するビットコインの価値を下回って取引されるようになると、資本調達は実行不可能となり、このモデルの核心的な原動力が損なわれてしまいます。

それでも、このコンセプトが消滅する可能性は低いと考えられます。トレジャリー戦略は今や、デジタル資産へのエクスポージャーを得るための機関投資家向けの投資手段となっています。また、市場参加者の多くは、資本が一部の有力プレイヤーに集中する「勝者が大半を取る」局面を想定しています。その結果、資本は流動性が高く戦略的に有利なリーダーへと集まりやすくなり、特に利回りを確保でき、かつ規制面でも整合性のあるプレイヤーが中心になると見られています。

エアドロップ、ガバナンス、トークン設計

キャンペーン設計と成果

分析対象となった5つのキャンペーン(Aster、Monad、Bera、Kaito、Venice)全体を通して、上位10%のアドレスが総供給量の約70〜96%のエアドロップを獲得した一方で、下位50%が受け取ったエアドロップはわずか約0.2〜6.9%でした。MonadやBeraのように比較分布が平坦なケースであっても、経済的価値の大半は、活動量の多い参加者に集中しました。エアドロップ適格対象を広げたことでリーチとナラティブの露出面は拡大しましたが、割当量は貢献度、利用状況、または資本の投下量と密接に結びついており、受取人数だけを見て経済的な分散度を判断することは、実態を著しく過大評価することになります。

クレームのタイミングが市場供給を形成する

クレームのタイミングは、エアドロップ設計におけるもう一つの重要な設計レバーとして浮上しました。

Kaito、Venice、Beraのような即時クレームキャンペーンでは、トークンの約70〜75%が初日でクレームされ、その多くが数時間以内に完了しました。これは実質的に、単発で集中した供給イベントとして機能します。結果として、流通枚数の大半が短時間で市場に出回り、価格形成が急速に進みました。

一方、Asterはより緩やかな立ち上がりでした。初日のクレーム率は20%未満にとどまり、クレーム率が50%を超えるまでにおよそ3日かかっています。このように段階的にクレームが進む設計では、供給増加のスピードが抑えられ、流動性の形成も複数の取引セッションにまたがって形成されるため、市場へのインパクトが相対的に抑制されます。

ポイント全盛期後のエアドロップ

2025年においても、エアドロップはトークン配布と初期ユーザー獲得の主要手段であり続けましたが、その運用は平等な配布というよりも、ターゲットを絞った配分イベントに近いものでした。キャンペーンは多数のアドレスにリーチしていましたが、オンチェーンデータによれば、ごく一部の受取人が一貫して供給の大半を獲得しており、受取人が多いからといって経済的分散が進んだとは言えず、数字は見かけ上の広がりを示すだけです。

実質的に、エアドロップは活動量の多いユーザー、資本提供者、そして戦略的に重要な参加者を優先するようになり、幅広い対象要件は主に認知度向上とネットワーク効果のために機能しました。2024年に主流だったポイントシステムは、より限定的で専門的な役割へと移行しました。主にパーペチュアルやトレーディング重視のプロトコルで利用される一方、多くのプロジェクトは、ポイント稼ぎが可能なポイントプログラムを実行する代わりに、ポイントのロジックを配分計算式や適格基準の中に静かに組み込むようになりました。

ガバナンスの現状

2024年はDAOの提案活動や実験的なガバナンス・フレームワークが最も活発だった年でしたが、2025年は統合、専門化、そしてデリゲート主導の管理へと明確に移行した年となりました。

参加動向と投票権の集中

2025年、主要なDeFi DAOにおけるガバナンス活動は急激に縮小しました。提案件数は前年比で60〜90%減少し(例:Arbitrumは214件→24件、Fraxは109件→8件)、高頻度なガバナンスから、デリゲートが中心となり、運用を重視した効率的な意思決定に切り替わりつつあることを示しています。

投票者数の中央値は、デュアルガバナンスの導入に伴い参加者が増加したLidoを除くすべてのDAOで低下しました。投票者数が減少したにもかかわらず、提案ごとの投票力は安定または増加しており、より少ない投票者がより大きな影響力を持つ状況になっています。

この集中化は定量的に確認できます。

- Uniswapの投票者1人あたりの投票力中央値:24,200 → 64,300(約3倍の増加)

- BalancerとFraxでは最大級の上昇が見られ、ボート・エスクロートークンモデルと整合的です

- Aaveの投票者1人あたりの投票力は、投票者数が減少したにもかかわらず1,600から2,900へと上昇しました

これら6つのDAOすべてにおいて、個々の投票者が持つ力ははるかに強力になっており、ガバナンスの影響力が専門的なデリゲート、戦略的ファンド、大口トークン保有者へ移ったことが確認されました。

機関投資家のパートナーにとって、この移行はガバナンスの信頼性と、従来のリスク管理フレームワークとの整合性を高めるものです。しかし同時に、デリゲートによる権限集中や、プロトコルの意思決定における個人保有者の影響力が低下する懸念も生じています。

ケーススタディ I:Aaveとリスク・ガバナンスの制度化

2025年、Aaveは頻繁な投票に依存するガバナンスから、自動化された事前承認型のリスク管理へ移行を完了しました。以前は継続的にコミュニティ投票が必要だったパラメータ変更は、Chaos LabsとLlamaRiskが設計した制約条件(ガードレール)を導入する形に変更され、通常のリスク更新は提案なしで継続的に実行できるようになりました。これによりガバナンスの量は減少しましたが、意思決定の経済的重要性は高まりました。その結果、Aaveは機関投資家向けに整備されたリスク管理体制で運用されるようになり、機関投資家の貸し手やRWAの発行体にとって、レバレッジ制限および清算の執行に関する信頼性が大幅に強化されました。

ケーススタディ2:Uniswapとトークン価値還元の本格稼働

2025年、Uniswapガバナンスはユニフィケーション・フィー・フレームワークを承認し、v2およびv3のプロトコル手数料を有効化するとともに、収益の一部を体系的なUNIのバーンへ回すことを開始しました。これにより、UNIは純粋なガバナンストークンから、取引活動に対する直接的な経済的エクスポージャーを持つトークンへと変わり、市場はキャッシュフローへの参加を織り込む形で、UNIの評価を素早く見直しました。この変更に必要だった提案は比較的少数でしたが、投票権は少数の大口デリゲートに強く集中しており、セクター全体が専門化され、資本に重みづけされたガバナンスへ移行していることを浮き彫りにしました。

機関投資家にとっての示唆

2025年のAaveとUniswapは、DeFiガバナンスが頻繁な試行錯誤中心の運用から、機関投資家水準の管理・統治システムへと移行しつつあることを示しています。Aaveは、伝統的なリスク委員会の仕組みを参考に、正式な自動リスク管理体制を打ち出しました。Uniswapは、規制面の障壁が取り除かれれば、ガバナンスによってトークン保有者への直接的な価値還元を開始できることを示しました。TradFiおよびRWAに焦点を当てたプロトコルにとって、重要なシグナルは「信頼性」です。機関投資家は、投票率の高さよりも、ガバナンスがレバレッジ制限を確実に執行し、バランスシートを管理し、ストレス環境下でも経済ポリシーを持続できるかを重視します。

トレジャリーとトークンエコノミクスのアーキテクチャ

本セクションでは、2025年時点の主要DAOにおける財務の枠組みを検証します。トレジャリーの資本構成と配分、流動性管理の方法、そしてプロトコル収益がトークン保有者への還元や長期的な持続可能性にどう結びついているかを整理します。

トレジャリーの資産配分とリスク

DAOのトレジャリーは、著しく偏在しています。360のDAOを対象にすると、オンチェーンで確認できる資産は総額約124億ドルありますが、そのうち上位10DAOだけで約79%を保有し、上位25DAOに広げると92%以上を占めます。規模の差がはっきり表れています。トレジャリーの中央値は約6万ドルにすぎない一方、平均は約3,450万ドルです。このギャップは、DeFiの経済力がごく一部の巨大プロトコルに集中していることをはっきり示しています。なお、この分析はオンチェーン上で追跡できる資産に限定されています。主要エコシステムでは、オフチェーンの財団資金やRWA関連のプログラムが重要になっていますが、これらは情報開示が不十分で、全体像はまだ見えにくいままです。

オンチェーン・トレジャリーの資産構成

オンチェーンで最大規模のトレジャリー上位20を対象とすると、平均的な資産構成は、およそネイティブトークン58%、ステーブルコイン14%、ETH/BTCなどのその他資産29%です。ただし、この平均値の裏には、トレジャリー運営方針の大きな違いがあります。

一方の極端な例として、Mantle、Uniswap、Cardano、Optimism、Arbitrum、Fei、Skyを含む7つのDAOは、トレジャリー価値の95〜100%をネイティブトークンで保有しています。これらの準備金が分散されたバランスシートというよりも、供給量やインセンティブのバッファとして機能していることを示しています。オフチェーン資産がこのリスクを相殺しているかを検証することは、ますます困難になっています。

また、Olympusが約96%のステーブルコインを保有している一方で、Ethereum Foundation、Golem、Hegic、Request Networkは、ETH/BTCや分散された保有資産が大半を占めるトレジャリーを保有しています。

その中間層であるAave、Lido、ENS、Gnosis、CoWSwap、Fluidは、機関投資家に近いトレジャリー構造を示しています。これらは、ネイティブトークンによる意味のある整合性を保ちながら、安定した運営資本と戦略的な暗号資産準備金を併せ持っています。

360のDAOトレジャリー全体で見ると、オンチェーンで100万ドル以上を保有しているのはわずか115のみです。その範囲内では、35のDAOが75%以上をネイティブトークンに集中させている一方で、42のDAOは25%以上のステーブルコインを保有しており、市場が「株式的なトレジャリー」と「リスク管理型のバランスシート」に二分されつつあることを示しています。

ステーブルコインの集積と流動性管理

運用が成熟したDAOにとって、ステーブルコインはいまや主要な運転資金(ワーキングキャピタル)になっています。ステーブルコイン残高の大半は、一部のトレジャリーに偏って保有されています。Olympusは実質的にステーブルコイン中心のトレジャリーとして運営されており、Spark、Mango、Yearnもステーブルコイン比率を50%以上に保つことで、ネイティブトークンを売却せずに運営資金を確保しています。

Aaveは、ステーブルコイン約30%、その他の暗号資産約20%というバランスの取れた構成を持ち、主要なDeFiトレジャリーの中でも際立っています。これにより、継続的な希薄化を招かずに、貢献者への支払いと戦略的な資金活用を両立できます。

集中と構造的なリスク

最大規模のトレジャリーでは、ネイティブトークンへのエクスポージャーが依然として構造的に高い状態にあります。Mantleは36億ドル超を保有していますが、その94%はMNTです。Uniswap、Cardano、Optimismは実質的に100%がネイティブトークンに偏っており、Arbitrumも97%以上がARBのままです。さらに、オンチェーンで100万ドル以上を保有するトレジャリーの約3分の1は、資産の75%以上を自社トークンで保有しており、分散されたバランスシートというより、供給のリザーブ(サプライ・リザーブ)として機能しています。

この設計は、インセンティブ設計の自由度を保てる一方で、運営余力がトークン価格に強く左右される構造になります。そのため、市場が悪化した局面では、DAOは希薄化を伴うトークン売却に踏み切るか、実質的な予算を削るかの判断を迫られます。このリスクは、バランスシートの強さが求められるレンディングやRWA志向のプロトコルで特に深刻です。これに対し、準備金をより分散しているAave、Lido、Gnosis、Sparkは、トレジャリーの安定性を市場ボラティリティから切り離し始めています。

トレジャリーが集中していることで、継続的なトークン発行に依存せずに長期ロードマップへ資金を投じられるのは、十分に資本化された一部のDAOに限られることになります。

収益、買い戻し、保有者への価値還元

2025年は、トークンエコノミクスにおける転換点となりました。プロトコル収益が、ようやく意味のある形でトークン保有者に還元され始めたためです。主要プロトコル全体で、ユーザーが支払った手数料は303億ドルで、そのうち176億ドルがプロトコル収益として残りました。さらに33.6億ドル(収益の約19%)が、ステーキング報酬、手数料分配、買い戻し、またはバーンを通じてトークン保有者へ還元されました。まだ控えめな水準ではありますが、そもそも価値獲得が一部のプロトコルに限られていた2024年と比べれば、明確な前進です。

セクター別の収益と価値還元

DeFiは依然として最大の手数料創出源ですが、チェーンやトークン化志向のセクターと比べると、トークン保有者に帰属する価値は大幅に小さいままです。

- 高い成果:デリバティブ+CDP+DEX

- 明確な遅れ:リキッドステーキングのガバナンストークン(実質的なキャッシュフローがない)

収益分配比率の分布

市場は、次の特徴を備えたプロトコルを高く評価しました:

- 保有者へ価値を還元している

- インフレ/エミッションを抑制している

- 実利用に沿った分配設計になっている

一方で、買い戻しだけに依存するモデルは、インセンティブによってなおインフレが続いており、ファンダメンタルズの弱さが目立ちます。

機関投資家向けオンランプ:パーミッションレスからパーミッションド型アクセスへの移行

2025年の機関投資家の動きは、「DeFiに一気に流入した」というより、既存のコンプライアンスやリスク枠組みに沿うアクセス手段を、段階的かつ慎重に整備していった点にあります。インフラはついに、トークン化ファンド、パーミッションプール、厳選されたプロダクトが、大口アロケーターにとって運用可能と判断できる水準に到達しました。実際の配分額は機関投資家のバランスシート規模に比べれば依然控えめですが、機関投資家向けDeFiのアーキテクチャはすでに明確に見える状態です。

今年を特徴づけたのは2つのテーマでした。プロダクト面では、パーミッション型DeFiとトークン化されたファンドが、概念実証(PoC)段階から商業規模へ移行しました。仲介面では、銀行、カストディアン、資産運用会社が、どのプロトコルを基本的な要素として採用できるか、あるいはできないかを見極める「ゲートキーパー」として、静かに存在感を強めました。

パーミッションド型DeFiプロダクト

2025年の機関投資家向けDeFiは、管理されたアクセスポイントへと移行しました。具体的には、KYCで制限されたプール、トークン化利回りプラットフォーム、仕組債です。これらのラッパー(wrappers)は、予測可能なオンボーディング、明確な法的権利、標準化されたレポーティングを提供しますが、こうした要素はオープンなオンチェーン市場では得にくいものです。

Arcのような初期事例は、分離されたプール(アイソレーテッド・プール)にKYCを付与するだけでは、機関投資家資本を呼び込むには不十分であることを示しました。実際、Arcは2025年を通じてTVLが10万ドル未満にとどまり、以下の課題がありました:

- 担保として適格な資産の種類が少なすぎる

- 流動性が著しく不足している

- 機関投資家に対するリスクや会計上の取り扱いが明確でない

2025年8月にローンチされたHorizonは、トークン化されたマネーマーケットや国債を担保にした借り入れを可能にすることで、Arcにあった設計上のギャップを埋めました。

- NAV(純資産価値)オラクル + 準備金報告

- 担保提供者にはKYCを適用し、流動性提供者はオープン

- 数ヶ月で3億ドルが供給

これらの資産は、NAVオラクルと準備金報告によって裏付けられていました。

Mapleは、2025年に15億ドル超のアクティブ運用残高を報告し、返済率99%超を維持したことで、主導的な「機関投資家グレードのプライベート・クレジット・プラットフォーム」としての地位を確立しました。Mapleの機関投資家プールは、KYC、標準化されたアンダーライティング、法的に定義された請求権を前提としており、ポジションのセトルメントはオンチェーンで行いつつ、資産と負債を既存の信用プロセスに沿ってマッピングしています。

すべてのチャネルで傾向は一貫していました。機関投資家はネイティブなパーミッションレス・プールには資金配分せず、KYCプール、トークン化ファンド、仕組債などのラッパー(wrappers)を通じて参入しました。これらのラッパー(wrappers)が投資可能な対象を定義し、オンチェーン市場を既存の運用・規制システムへ統合することを可能にしました。

仲介者がゲートキーパーとして機能する構図

2025年までに、オンチェーン市場への機関投資家アクセスは、プロトコル側ではなく仲介者側が実質的に規定するようになりました。カストディアンは保有可能なトークンやコントラクトを選別し、銀行はトークン化預金、コマーシャルペーパー、仕組債といったプロダクトフォーマットを定めました。資産運用会社は、ポートフォリオに組み入れ可能な対象かどうかを審査しました。

機関投資家はDeFiを、パーミッションレスな市場というより、コンプライアンスとインフラ統合の課題として捉えるようになっています。その結果、資本はこの承認プロセスを通過して初めて流入し、カストディアン、銀行、アロケーターが機関投資家向けDeFiの実質的なゲートキーパーとなりました。

2026年の展望

2026年は、新しいナラティブの登場というより、DeFiのどの領域が現実条件の下で持続的にスケールできるかを見極める年になります。

- ステーブルコインは、供給拡大のフェーズから、決済、取引担保、利回り付きの現金同等物といった役割の明確化と専門化へ移行します。

- 金利はもはや無条件の追い風ではありません。金利低下が続けば準備資産収益に下押し圧力がかかり、利回り主導のマーケティングではなく、効率性と分配(ディストリビューション)の改善が求められます。

- 取引プラットフォームは、ブランドやチェーンのアイデンティティではなく、実行品質、スプレッド、レイテンシー、清算の安全性、資本効率といった要素で競争するようになります。

- スケーリングの制約は担保のモビリティに移ります。摩擦のないポータビリティが、流動性が分断されるか統合されるかを左右します。

- クレジットと利回りはTVLではなく、耐久性と継続利用で評価されるようになり、デュレーションリスクや構造化利回りの集中に注目が集まります。

- RWAは、運用統合、カストディ、償還、トレジャリーフレームワークの整備が勝敗を分けます。

- リステーキングは、スラッシング・リスクに見合う実質的なAVS手数料を示せなければなりません。そうでなければ、資本はより安全なレイヤーへ集約していくでしょう。

- 市場の健全性リスクも高まります。プライベート・ルーティングやソルバーの集中が透明性を損ない、規制当局の関心を引き寄せるためです。

- レジリエンスを左右するのはトークン設計とトレジャリーです。価値利益化と分散されたバランスシートを備えたプロトコルが、エミッション依存型のプロトコルから選別され、生き残ります。

- デジタルアセットのトレジャリーはポスト・フライホイールの局面に入り、信頼できる運用手段と持続可能なETHベースのトレジャリーモデルだけが生き残ります。

2026年の勝者は、DeFiを魅力的にした中核原則を損なわずにスケールできるシステムになるでしょう。